最近常被问到一个问题,也是项目单位比较关注的问题,“专项债券项目已经进入建设中期,建设内容有调整,接下来我该怎么办,有没有案例可以给分享下”。本文就随着这个问题做个详细的分析该怎么办。

一、什么能调整

首先看下几个重要文件提及的信息。

财政部关于印发《地方政府债务信息公开办法(试行)》的通知(财预〔2018〕209号)提及:

【专项债券重大事项公开】专项债券存续期内,对应项目发生可能影响其收益与融资平衡能力的重大事项的,专项债券资金使用部门和财政部门应当按照《国务院办公厅关于印发地方政府性债务风险应急处置预案的通知》(国办函〔2016〕88号)等有关规定提出具体补救措施,经本级政府批准后向省级财政部门报告,并由省级财政部门公告或以适当方式告知专项债券持有人。(报告内容包括预计发生违约的地方政府性债务类别、债务人、债权人、期限、本息、原定偿还安排等基本信息,风险发生原因,事态发展趋势,可能造成的损失,已采取及拟采取的应对措施等。《<国务院办公厅关于印发地方政府性债务风险应急处置预案的通知>(国办函〔2016〕88号)》)

【债券资金调整用途公开】地方政府债券存续期内确需调整债券资金用途的,按规定履行相关程序后,由省级财政部门予以公告或以适当方式告知债券持有人。

财政部关于印发《地方政府专项债券用途调整操作指南》的通知(财预〔2021〕110号)提及:

【专项债券用途调整】属于财政预算管理范畴,主要是对新增专项债券资金已安排的项目,因债券项目实施条件变化等原因导致专项债券资金无法及时有效使用,需要调整至其他项目产生的专项债券资金用途变动。

专项债券资金已安排的项目,可以申请调整的具体情形包括:

(一)项目实施过程中发生重大变化,确无专项债券资金需求或需求少于预期的;

(二)项目竣工后,专项债券资金发生结余的;

(三)财政、审计等发现专项债券使用存在违规问题,按照监督检查意见或审计等意见确需调整的;

(四)其他需要调整的。

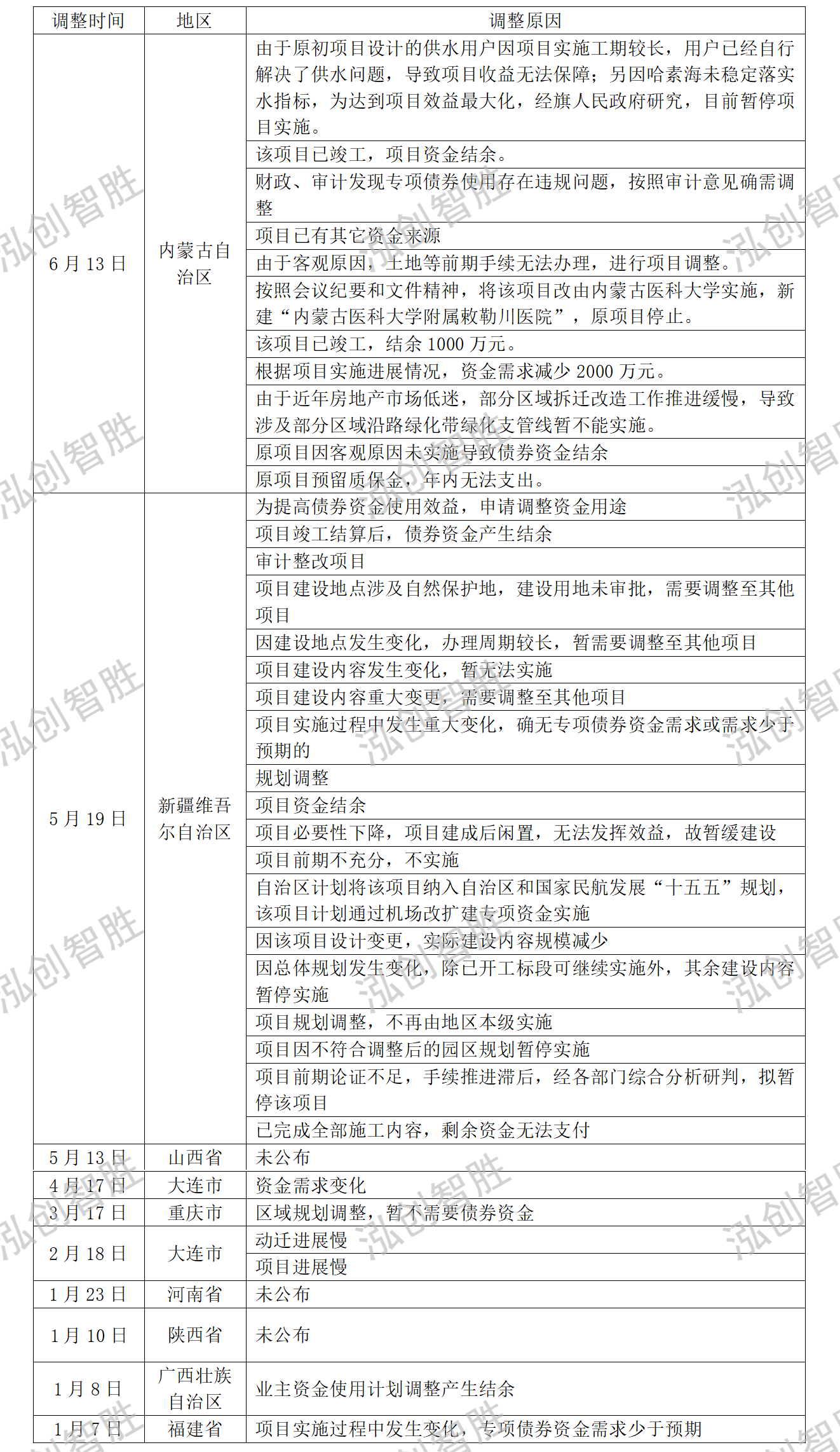

根据中国债券信息网披露截止目前2025年的新增债券资金用途调整情况的公告,整理的调整原因如下。

结合2025年各省份公布的调整原因,总结有以下几点。

1.项目建设实际情况不及预期。

(1)规划调整;

(2)建设内容变更

(3)项目前期论证不足,建设必要性下降,暂缓建设或项目建设进度缓慢

(4)前期手续无法按进度完成,影响项目开工;

(5)建设工期较长,自行解决项目工程,影响项目收益;

(6)已有其他资金来源。

2.债券资金不及预期

(1)专项债券资金需求实际总额少于申请时的预期总额;

(2)项目已竣工,债券资金产生结余;

(3)当年发行金额超出当年实际支出金额。

3.财政、审计等发现专项债券使用存在违规问题

结合以上总结的调整原因,可以反推出在项目申报前期需要关注项目谋划的重要性,以及项目在发行前期要注意当年的资金需求,避免空背利息。

(1)项目申报要做好前期决策和立项,用好项目事前绩效评估工作,做好项目前期论证,避免项目申报成功但因规划调整的问题,以及项目建设必要性的问题,导致项目无法发行;

(2)债券发行多少与项目收益存在必然关系,项目收益又与建设内容存在关系,建设内容变动大概率会影响项目发债额,导致项目需要做变更工作,所以建设内容要结合部门实际情况去谋划,切勿不切实际包装项目;

(3)前期要素齐全,资金到位后能够立即形成实物工作量,什么项目在今年能发行也需要重点选择,否则因为前期手续问题项目无法开工导致债券资金需要调整至其他项目,首先会存在空背利息的情况,其次该笔资金若调整至本区县其他项目问题不大,若项目调整至其他地市额度,则会影响本地市全年专项债券额度分配,毕竟额度争取不易。

(4)年度专项债券资金需求要与年度计划投资相匹配。

说完能调整的内容,接下来聊聊不能调整的有哪些,目前还未有文件明确什么不能调整,结合经验总结一下几点,当然具体情况还是要看本省份的要求。

1.首先肯定是能不调尽量不调,根据财预〔2021〕110号提到的,专项债券资金使用,坚持以不调整为常态、调整为例外。专项债券一经发行,应当严格按照发行信息公开文件约定的项目用途使用债券资金。

2.不改变原专项债券注册信息,包括债券发行量、期限、代码、名称、利率、兑付安排等。

3.项目名称不建议调整,项目名称对应一个项目代码,现在要求财政和发改之间保持两库统一,包括不限于项目名称、总投资、发债额等,所以为保证项目全周期的一致性,不建议调整项目名称。

4.注意建设内容调整,《政府投资条例》提出,“初步设计提出的投资概算超过经批准的可行性研究报告提出的投资估算10%的,项目单位应当向投资主管部门或者其他有关部门报告,投资主管部门或者其他有关部门可以要求项目单位重新报送可行性研究报告”。其次《工程建设项目变更管理暂行办法》中提到:“单项工程累计变更金额超过中标合同价10%(含10%)的,原则上应重新进行招投标”。这意味着如果工程变更的金额达到了中标合同价的10%,那么项目应当重新进行招投标。

5.调整安排的专项债券资金,严禁用于置换存量债务,严禁用于楼堂馆所、形象工程和政绩工程以及非公益性资本支出项目,不得用于经常性支出。

6.项目单位不建议调整,如若涉及调整,要注意后期资产移交,同时明确偿债责任等。

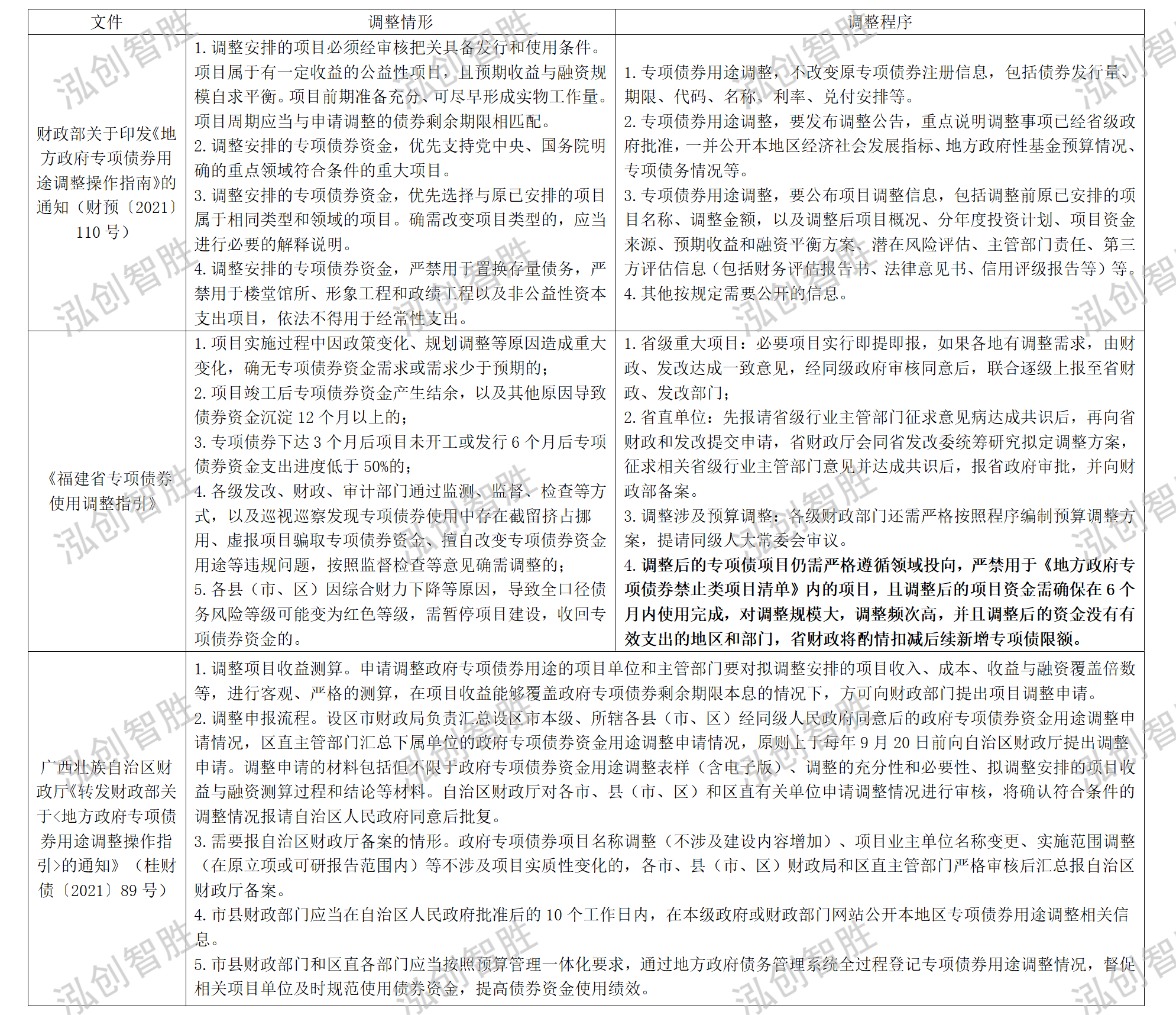

二、该怎么调整

项目如果说出现调整情况,那该如何调整呢。整理几个对这方面说的比较细的文件内容。

1.专项债券用途调整,要发布调整公告,重点说明调整事项。

2.确需调整资金至其他项目的,影响项目收益的情况,需要提前对拟调整安排的项目收入、成本、收益与融资覆盖倍数等,进行客观、严格的测算,在项目收益能够覆盖政府专项债券剩余期限本息的情况下,方可向财政部门提出项目调整申请;对于不涉及项目建设内容调整,影响项目收益的项目,原则上需要报送财政厅备案。

3.调整安排的专项债券资金,优先选择与原已安排的项目属于相同类型和领域的项目,确需改变项目类型的,应当进行必要的解释说明。

4.本级财政汇总需求,同时报送政府同意,原则上在规定时间向省财政厅提出调整申请,将符合要求的调整项目按要求进行信息披露。同时本级财政部门应按照预算管理一体化要求,在系统内登记相应情况。

5.省级财政部门应当于省级政府批准后(涉及预算调整的按程序报省级人大或其常委会批准后)的10个工作日内,在全国统一的地方政府债务信息公开平台(www.celma.org.cn),以及省级政府或财政部门门户网站、发行登记托管机构门户网站等公开相关预算调整和项目调整信息。

市县级财政部门应当在省级政府、市县人大或其常委会批准后的10个工作日内,在本级政府或财政部门门户网站公开本地区专项债券用途调整相关信息。

(调整程序见各省份具体安排)

专项债发行管理工作呈现早发行、快节奏、强聚焦、严规范的趋势,债券一经发行就会时刻调度债券资金使用进度,这就意味着项目前期谋划的重要性,确保不影响债券资金的使用进度。

关注官方微信公众号,

了解更多资讯