摘要:四川省作为财政部2025年首批批准的10个“自审自发”试点省份之一,率先获得专项债项目全流程自主审批权限。此篇研究以专项债券信息网披露的四川省2025年1月-10月发行数据作为分析基础,总结出阶段性的现状,并提出相关建议,仅为专项债券用作资本金项目提供参考。

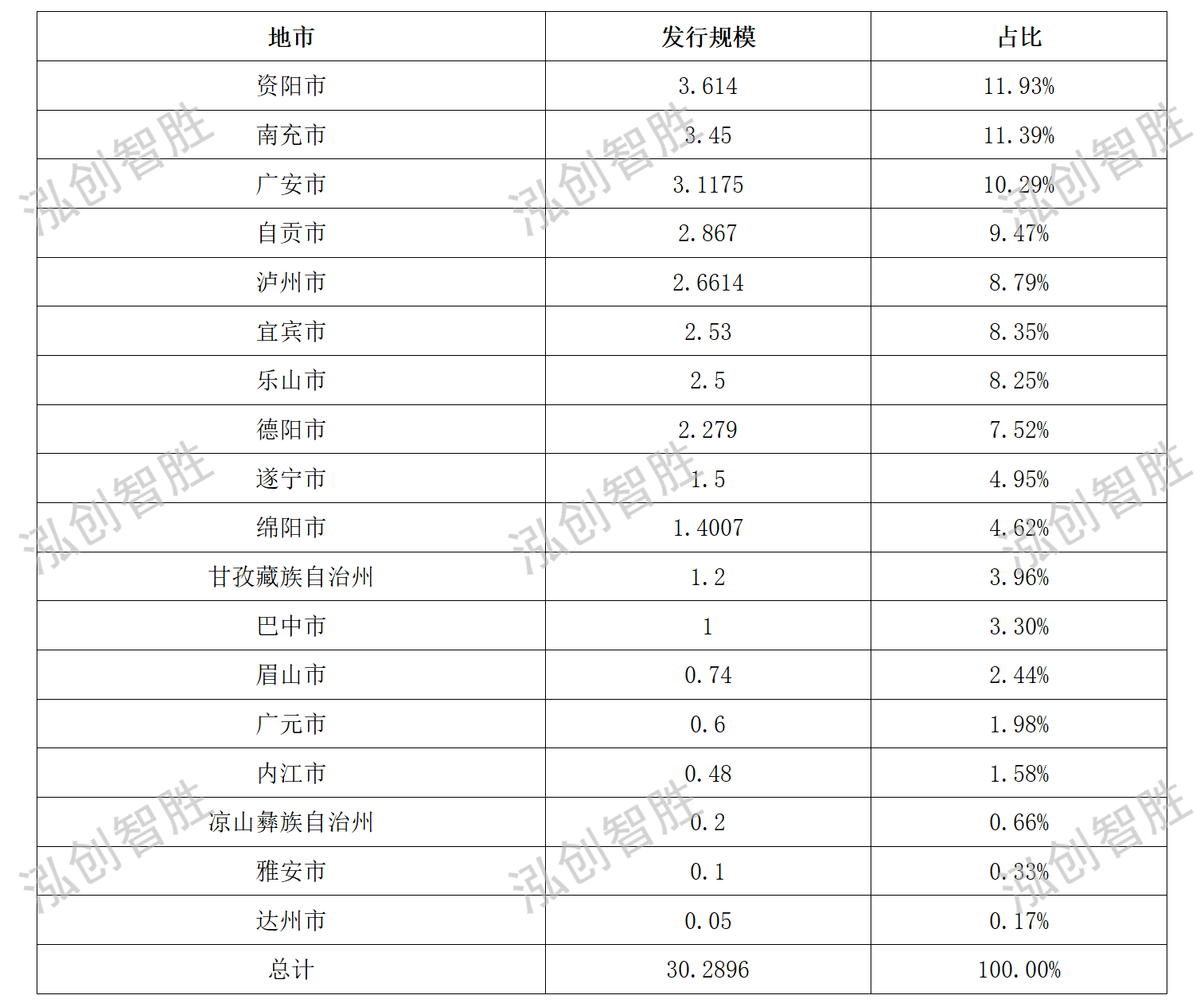

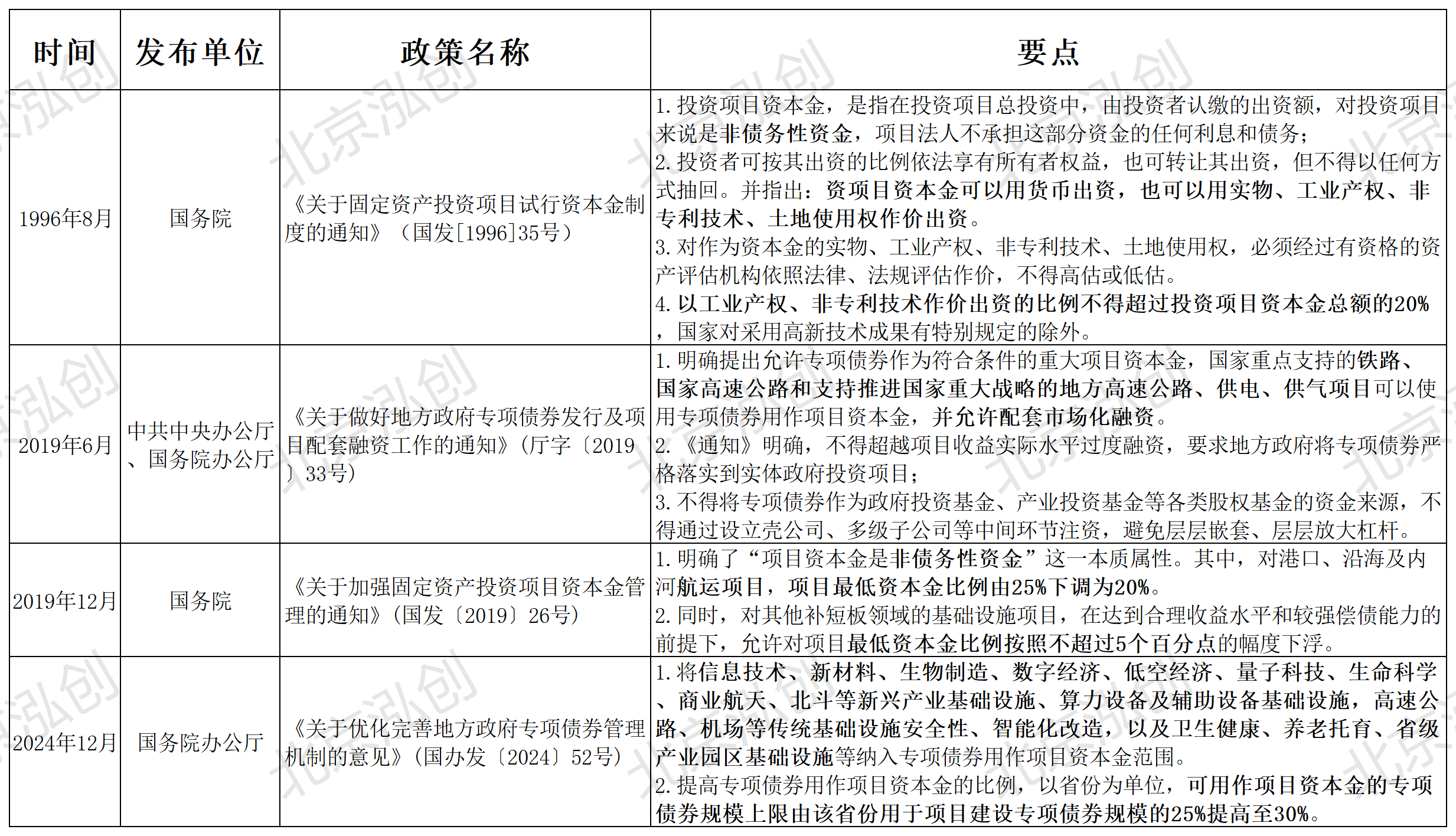

2025年1月-10月新增专项债券发行2213.7230亿元,其中,特殊新增专项债券583.00亿元,用于项目建设专项债券1630.7230亿元。在用于项目建设的专项债券中,四川省新增专项债券用作项目资本金合计30.2896亿元,占总体用于项目建设的新增专项债券发行规模的1.86%。分批次看,发行新增专项债券用作项目资本金规模分别为2.30亿元、10.3163亿元、5.6021亿元、11.6612亿元、0.41亿元,占各批次用于项目建设的新增专项债券发行规模分别为0.67%、2.27%、1.97%、2.64%、0.39%。 整体来看,四川省2025年5批次用于项目建设的新增专项债券发行规模中用作项目资本金比例较低,距离政策规定的上限还有较大空间,作为项目资本金对其他资本撬动作用有待进一步加强。 表1 四川省2025年新增专项债券用作项目资本金发行规模 单位:亿元 数据来源:专项债券信息网(www.zhuanxiangzhaiquan.com) 2025年1月-10月新增专项债券涉及资阳市、南充市、广安市等18个地市(州)。 其中,发行规模排名前三为资阳市、南充市、广安市,发行规模分别为3.614亿元、3.45亿元、3.1175亿元,占用作项目资本金总规模比例分别为11.93%、11.39%、10.29%。 综合来看,四川省专项债券作项目资本金的地市分布较为分散,没有占据绝对主导地位的地市,其中,比较特别的是成都市榜上无名。 表2 四川省2025年新增专项债券用作项目资本金各地市发行规模 单位:亿元 数据来源:专项债券信息网(www.zhuanxiangzhaiquan.com) 分领域看,交通基础设施领域用作项目资本金规模显著高于其余领域,发行规模为9.1685亿元,占用作项目资本金总规模比例为30.27%;其次是农林水利、市政和产业园区基础设施、保障性安居工程、能源、生态环保领域,用作项目资本金总规模分别为8.3309亿元、6.2612亿元、3.5790亿元、1.7亿元、1.25亿元,占用作项目资本金总规模比例分别为27.50%、20.67%、11.82%、5.61%、4.13%。 可以看出,四川省专项债券作项目资本金投向高度集中,交通基础设施领域仍占主导,新兴领域探索不足,政策红利未充分释放,资本金撬动社会投资效能未达最优。 图1 四川省2025年1月—10月新增专项债券用作资本金项目投向领域 数据来源:专项债券信息网(www.zhuanxiangzhaiquan.com) 2025年1月-10月,新增专项债券用作项目资本金涉及5年期、10年期、15年期、20年期、30年期五种期限类型,发行规模分别为2.279亿元、0.52亿元、1.8885亿元、19.5426亿元、6.0595亿元。从数据分析,20年期限新增专项债券用作项目资本金规模最大,占用作项目资本金总规模比例为64.52%。 整体来看,四川省2025年专项债券作项目资本金的期限结构多为20年、30年,这一点与交通基础设施领域项目占比最高特征相吻合,此类项目多为全生命周期长的重大项目。 表3 四川省新增专项债券用作项目资本金发行期限 单位:亿元 数据来源:专项债券信息网(www.zhuanxiangzhaiquan.com) 从国家宏观层面分析,从近年政策变化趋势可知,专项债券用作项目资本金项目投向领域逐年扩容,从最初的传统基建(铁路、收费公路、水利等)逐步扩展到数字经济、低空经济、商业航天、量子科技、前瞻性新兴产业等22个行业,这使得资本金能够支持更高技术含量和更高附加值的项目。同时,提高了专项债券用作项目资本金的比例,以省份为单位,可用作项目资本金的专项债券规模上限由该省份用于项目建设专项债券规模的25%提高至30%,这将为地方政府提供更大空间将专项债转化为项目资本金,以此发挥财政资金的“四两拨千斤”作用,撬动更多社会资本和金融机构投资,激发市场投资活力。 四川省作为财政部2025年首批批准的10个“自审自发”试点省份之一,率先获得专项债项目全流程自主审批权限,也正采用“2+N”工作推进机制,以发改、财政部门为核心,联动各主管部门统筹专项债申报工作,以此结合上述四川省2025年新增专项债券用作项目资本金研究分析与实际申报经验,可以总结几点专项债券用作项目资本金在四川的现状与建议。 现状: 四川省专项债券用作项目资本金始终集中在交通基础设施等传统领域,暂无扩展到目前政策更为支持的各新兴领域与新兴产业的趋势,同时,此类项目在四川要求必须为组合融资,组合融资则要求项目申报单位不能为行政事业单位,且要求专项债券、市场化融资期限与项目收益测算期限一致。而且,金融机构(主要为银行)的审核标准和流程也较为严格,加上市场化融资利率相较专项债券利率更高,对项目的收益要求更高,然而四川省专项债券项目收入原则上均需来源于该项目本身的专项收入,符合投向要求且收入完全够覆盖本息的项目较少。政府和金融机构在各自防风险的角度形成僵持局面。 建议: 1.聚焦正面清单扩容后的新兴产业:建议优先将资本金投向52号文新纳入的各新兴产业项目,最大化运用负面清单、正面清单,防止低效益项目占用资本金,确保资本金真正用于提升公共服务和经济增长的关键领域,提升资金使用的产出效率和创新驱动效应。 2.加强项目谋划及推介:对纳入“十五五”规划并按流程完成审批程序的项目,以及其他补短板重大项目,且偿债来源为经营性收入、不新增隐性债务的,不认定为隐性债务问责情形的,建议建立重点组合融资项目库,强化储备项目合规性、成熟度,提高项目储备质量,加大向金融机构推介,积极鼓励银行等本地金融机构参与配套融资,优先支持入库项目。 3.提升项目成熟度与保障续发项目资金需求:优先支持已发行债券、仍有债券需求的专项债券用作资本金的在建项目,保障项目后续专项债券资金到位,防止形成“半拉子”工程,推动项目尽快竣工验收,以此促进市场化融资按时足额到位。 4.综合提升项目运营管理能力:建议根据地区整体规划,将项目“肥瘦搭配”进行谋划,确保项目具有一定的收益性;引入有经验、有效率的市场化专业运营商(可通过公开招标),提升项目运营效率和收益水平,同时加强项目建设期和运营期的成本管控,确保收益最大化;稳慎推进公用事业价格改革,提高供水、供气、供热等社会事业类项目收益性。 5.建立正向激励机制:研究建立正向激励机制,对市本级各开发区、市直各单位将专项债券用作项目资本金依法依规撬动市场化融资的,分配新增专项债券时,可在正常分配基础上,按照上年度市场化融资到位金额的一定比例予以倾斜。一、新增专项债券用作项目资本金总体发行规模

二、新增专项债券用作项目资本金各地市发行规模

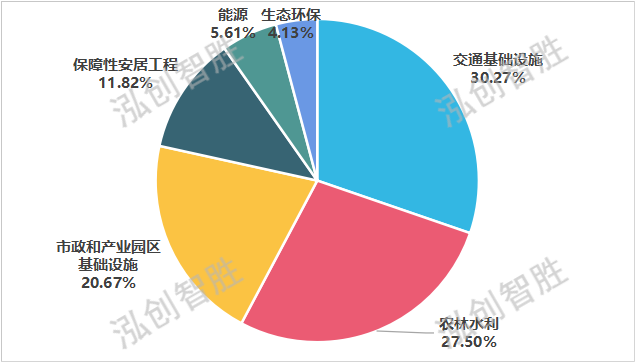

三、新增专项债券用作项目资本金投向领域

四、新增专项债券用作项目资本金发行期限

五、政策趋势分析

六、研究结语

关注官方微信公众号,

了解更多资讯