目录

一、粤港澳大湾区基本背景情况

二、大湾区专项债发行规模分析

三、大湾区专项债发行项目数量分析

四、大湾区专项债发行期限与还本付息方式分析

五、大湾区专项债投向领域分析

六、“粤港澳大湾区”国家重大战略项目分析

七、大湾区专项债“土地收入”分析

八、大湾区发展规划比较分析

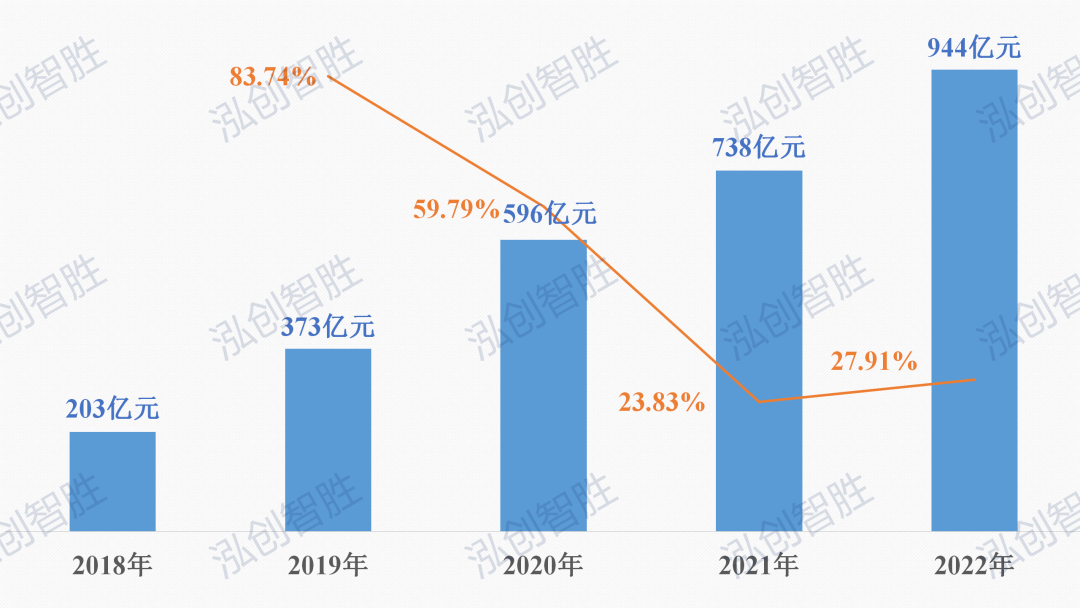

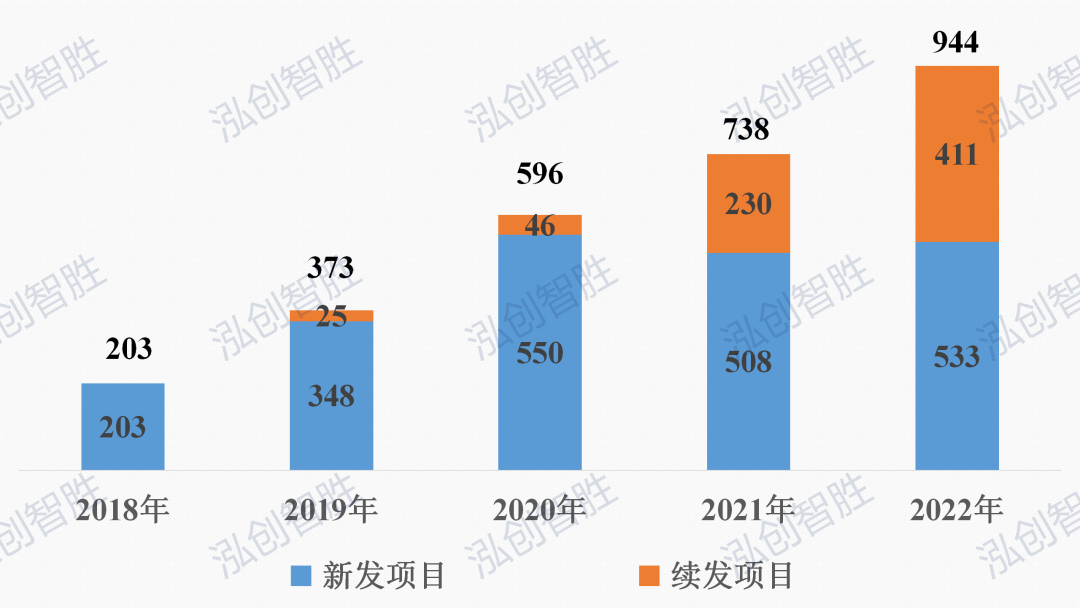

数据说明: 数据来源:专项债券信息网、北京泓创智胜咨询有限公司整理 2022年大湾区发行了944个专项债券项目,发行项目数量最多的是广州,有148个项目;其次是江门,发行项目数量为138个;佛山以137个项目数量排第三;项目数量最少的是中山,项目数量为45个,仅为广州项目数量的1/3。 高于大湾区平均发行项目数量的地区有5个,分别是:广州、江门、佛山、深圳、惠州; 低于大湾区平均发行项目数量的地区有4个,分别是:肇庆、珠海、东莞、中山。 2018-2022年累计发行项目数量,9个地市平均发行了238个项目。 肇庆发行最多,有413个项目;中山发行最少,项目数量为91个;肇庆是中山总发行项目数量的4.5倍,比中山多发行了322个项目;其余地区发行数量较为均衡,都在180-273之间。 5年累计发行项目数量较高的有5个地市,分别是:肇庆、深圳、惠州、佛山、江门; 5年累计发行项目数量较低的有4个地市,分别是:广州、东莞、珠海、中山。 从项目数量增量来看,2022年江门项目数量增加最多,新增63个项目,接近2022年粤港澳大湾区增加总量的1/3;其次是广州,新增53个项目;东莞、肇庆分别减少13个、22个项目。 粤港澳大湾区项目数量增速从2019年的83.74%到2020年的59.79%,回落到近两年的不到30%,整体呈正增长、增速放缓趋势。 从项目数量增速来看,2022年珠海、江门、广州分列前三,项目数量增速分别为97.63%、84.00%、55.79%;东莞、肇庆出现负增长,项目数量增速分别为-16.05%、-19.47%。 我们把大湾区单年发行规模超10亿元(含10亿元)的项目,简称“大项目”,并做了项目数量统计。 2018-2022年,粤港澳大湾区大项目5年发行规模分别为318.18亿元、705.09亿元、830.12亿元、1043.51亿元、1297.62亿元,累计发行规模合计4194.52亿元。 2018-2022年,粤港澳大湾区大项目发行规模占当年总发行规模均在40%以上,5年占比分别为48.70%、58.31%、46.82%、44.96%、42.86%。 从投向领域来看,交通基础设施5个,生态环保3个,市政和产业园区基础设施2个。 10个项目发行规模合计达1234.62亿元;破百万亿元的项目有6个;单项目发行规模均已超过80亿元;发行规模最高的是《深圳市城市轨道交通12、13、14、16号线》,已发行规模达197.64亿元。 我们将地区某年总发行规模除以当年总项目数量得到该地区当年单项目年度发行均值(以下简称发行均值)。 单项目年度发行均值=∑当年项目发行规模/∑当年发行项目数量 粤港澳大湾区各年度发行均值差距不大,基本稳定在3亿元/个左右。 《图表12 2018-2022年广州单项目年度发行均值及9市排名》 单位:亿元/个 我们对单项目发行额进行统计, 单年度项目平均发行金额=单年度地区总发行额÷单年度地区总发行项目数 2022年广州为6.13亿元/个,深圳为4.87亿元/个,均远高于粤港澳大湾区(3.21亿元/个)、广东省(含深圳)(1.05亿元/个)、全国平均水平(1.34亿元/个)。 全国发行数据截止至2022年11月20日 可以看到,2019-2020年大湾区基本以新发项目为主导,2021年以来,随着续发项目数量的大幅度增加,2022年续发项目数量已达到411个,占当年总项目数量的43.54%。 2022年,佛山续发项目数量最多,有83个项目;其次是广州,续发项目72个;肇庆续发56个项目位列第三;其余地区续发项目均在50个以下。 仅肇庆、佛山、广州超过了大湾区平均水平,占比分别为61.54%、60.58%和48.65%;其余6市均低于大湾区平均水平;同时,除珠海续发项目占比为27.06%外,其余地区续发项目占比都超过了1/3。 单位:个 数据来源:专项债券信息网、北京泓创智胜咨询有限公司整理 数据来源:专项债券信息网、北京泓创智胜咨询有限公司整理 单位:个 数据来源:专项债券信息网、北京泓创智胜咨询有限公司整理 单位:亿元/个 数据来源:专项债券信息网、北京泓创智胜咨询有限公司整理 数据来源:专项债券信息网、北京泓创智胜咨询有限公司整理 数据来源:专项债券信息网、北京泓创智胜咨询有限公司整理

关注官方微信公众号,

了解更多资讯