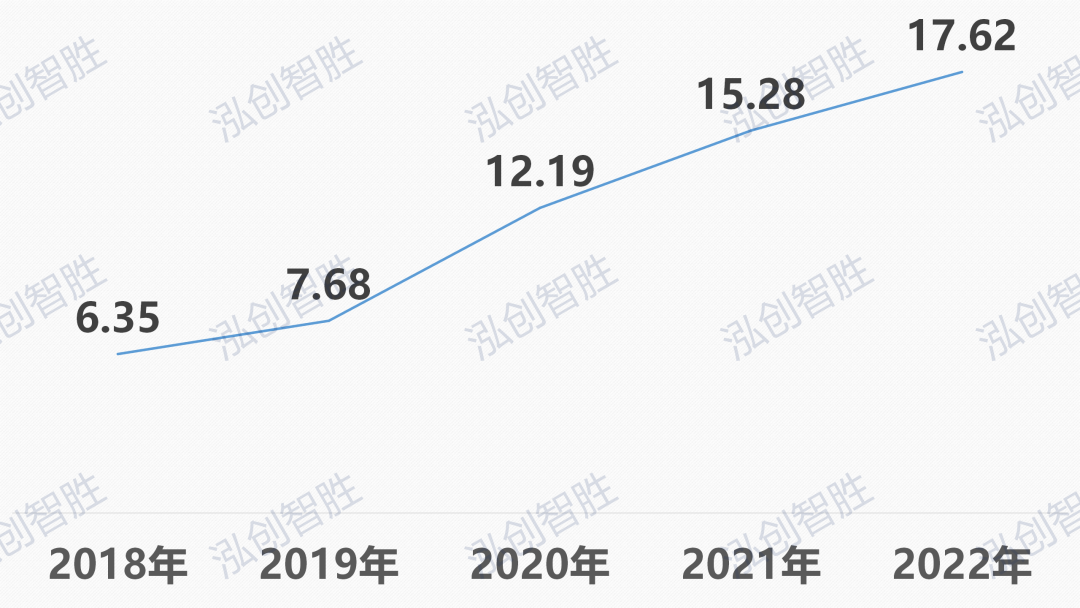

1、大湾区专项债券平均发行期限2018-2022

2、大湾区与全国、广东省发行期限比较(2018-2022)

3、大湾区各期限发行规模(2018-2022)

4、大湾区长短期限发行规模(2018-2022)

5、2022年大湾区各期限发行规模

6、2022年大湾区各期限涉及发行地区

7、2022年9市平均期限

8、多期限类型项目发行情况

9、含权债券发行情况

10、大湾区分年还本情况

11、深圳分年还本情况

12、佛山分年还本情况

13、2023-2052年还本付息规模

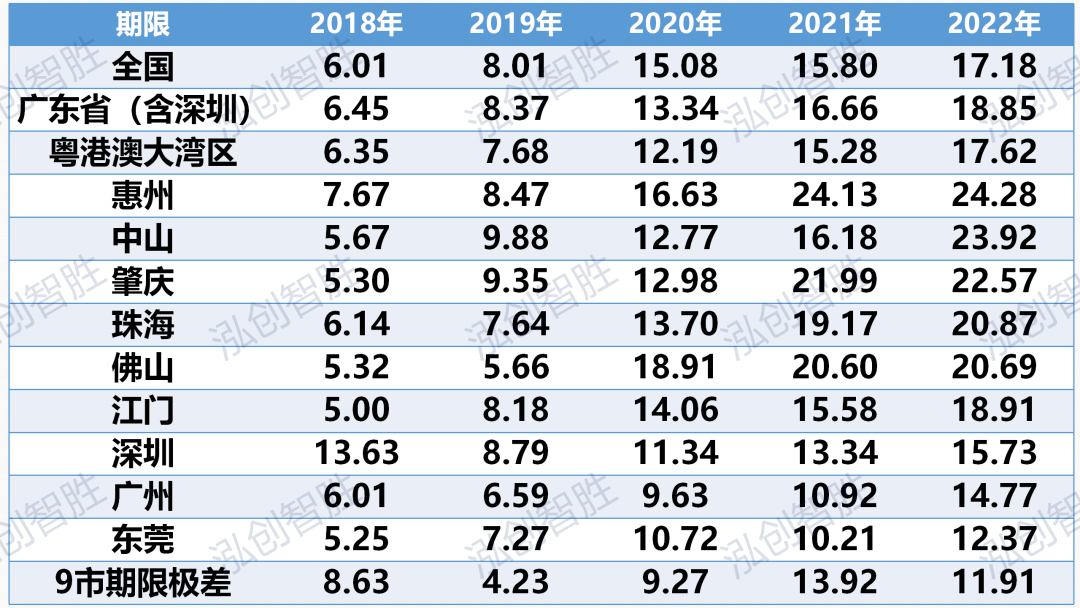

1)本文数据仅涉及广东9个城市,不包括香港、澳门。2)部分项目发行披露时四舍五入,项目合计额与债券发行额存在差距,本文采用项目合计额做统计分析,且均不含资金用途调整数据。3)深圳市存在2021年一期新增专项债券无附件资料,故数据统计与实际发行存在差异,具体以官方披露为准。4)所有数据以项目名称为唯一标识,同一项目在不同发行批次的官方信息披露中名称不完全一致,可能会被判定为两个不同项目,由此可能会导致项目数量、总投资等信息与实际情况存在差异。深圳2021年发行39亿元、2022年发行50亿元离岸人民币新增专项债券;广东2022年发行20亿元离岸人民币新增专项债券。6)大湾区还本付息数据根据从2009年发行未到期的发行数据计算得出。2018-2022年粤港澳大湾区新增专项债券平均期限分别为6.35年、7.68年、12.19年、15.28年、17.62年,债券发行期限长期化趋势明显。(欲知更多地区详细信息,可详见最后附表内容)

《图表 01 2018-2022年大湾区新增专项债券平均期限》

数据来源:专项债券信息网、北京泓创智胜咨询有限公司整理2、大湾区与全国、广东省发行期限比较(2018-2022)2018-2022年全国、广东省(含深圳)、大湾区平均期限整体呈延长趋势,且近两年平均期限均维持在15年以上。除2020年外,全国、广东省、大湾区每年平均期限基本持平。2020年粤港澳大湾区平均期限为12.19年,低于全国(15.08年)、广东省(含深圳)(13.34年)平均期限水平。《图表 02 2018-2022年全国、广东省、大湾区平均期限》

全国发行数据截止至2022年11月20日

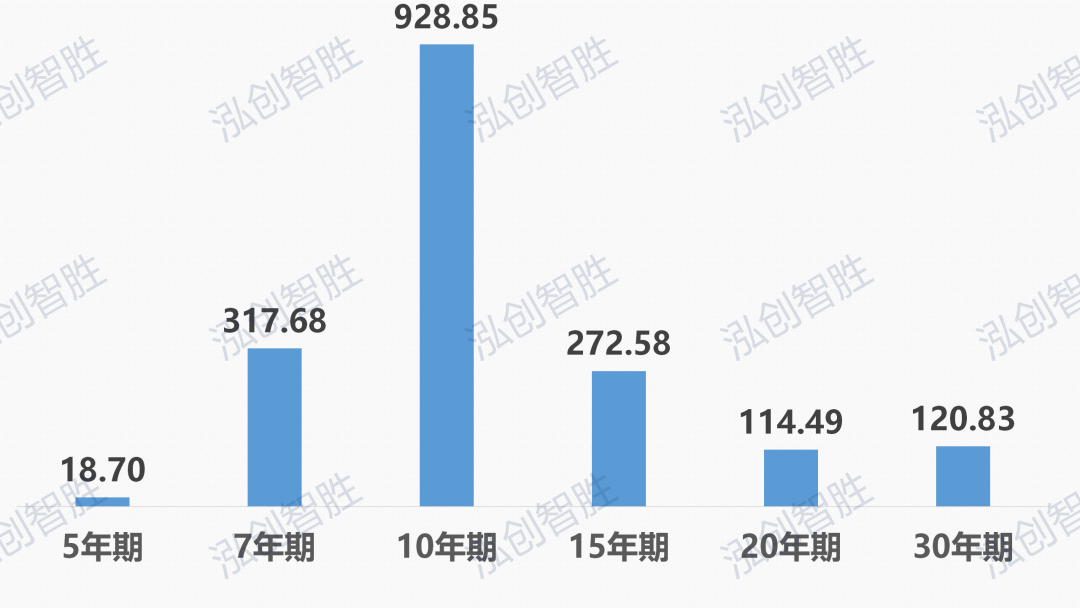

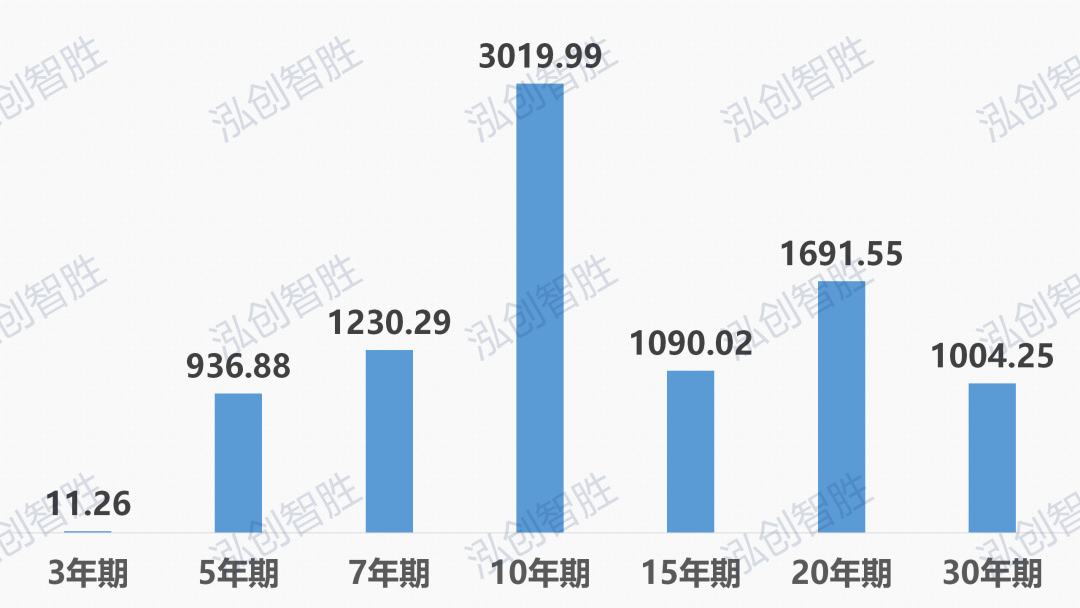

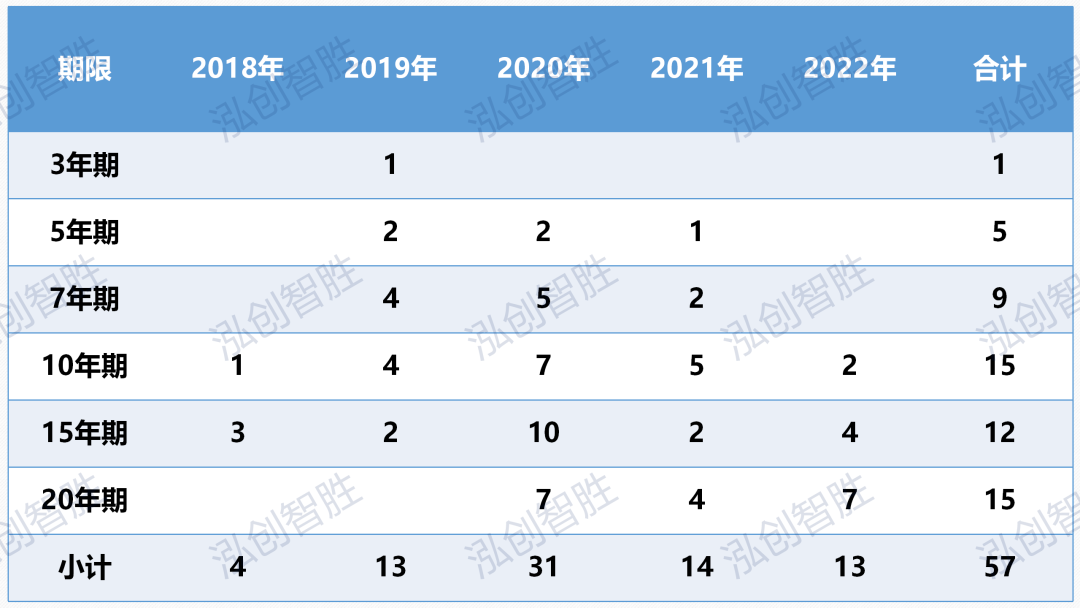

数据来源:专项债券信息网、北京泓创智胜咨询有限公司整理2020年粤港澳大湾区发行规模最大的期限类型是10年期,发行规模为928.85亿元,占当年总发行规模的53.38%,主要集中在深圳(223.95亿元)、广州(176.22亿元)、东莞(151.00亿元);其次是7年期,发行规模为317.68亿元,占当年总发行规模的17.92%。数据来源:专项债券信息网、北京泓创智胜咨询有限公司整理2018-2022年,粤港澳大湾区新增专项债券发行规模最大的期限类型是10年期,发行规模达3019.99亿元;其次是20年期,发行规模为1691.55亿元;再次是7年期,发行规模为1230.29亿元。《图表 04 2018-2022年大湾区各期限发行规模》

含权期限计入对应合计期限,下同

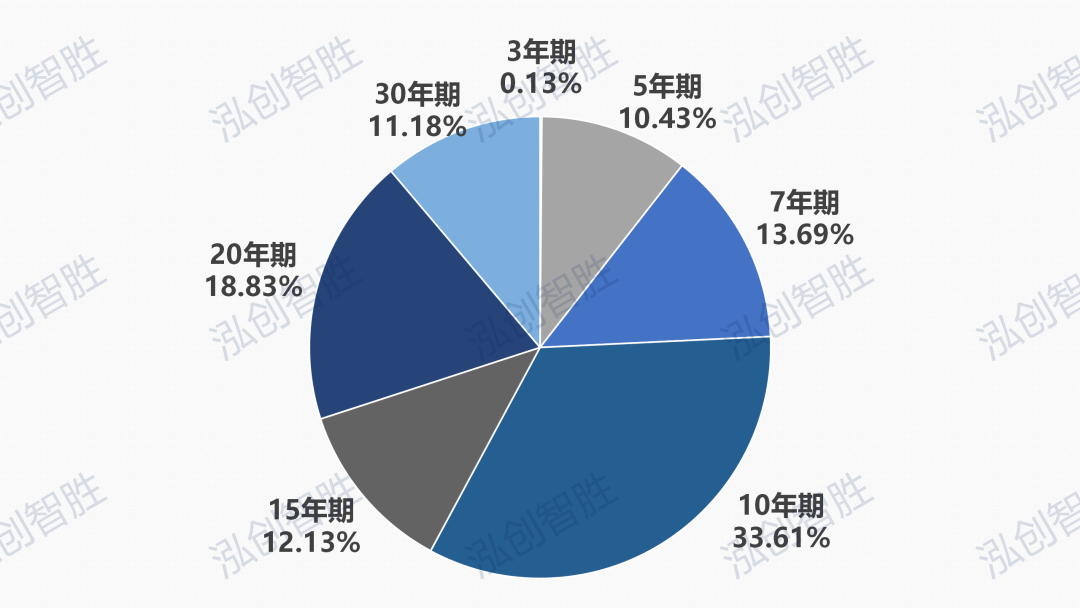

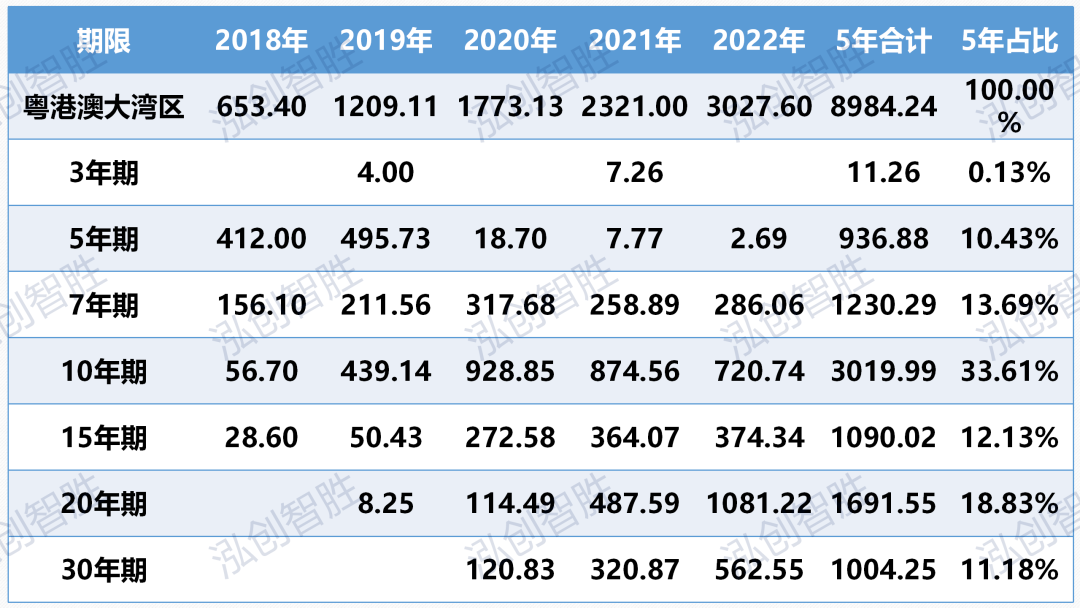

数据来源:专项债券信息网、北京泓创智胜咨询有限公司整理2018-2022年,粤港澳大湾区10年期发行规模占总发行规模的33.61%;20年期发行规模占总发行规模的18.83%;5年期、7年期、15年期、30年期的发行规模占比介于10-15%之间;3年期发行规模占比仅为0.13%。《图表 05 2018-2022年大湾区各期限发行规模占比》

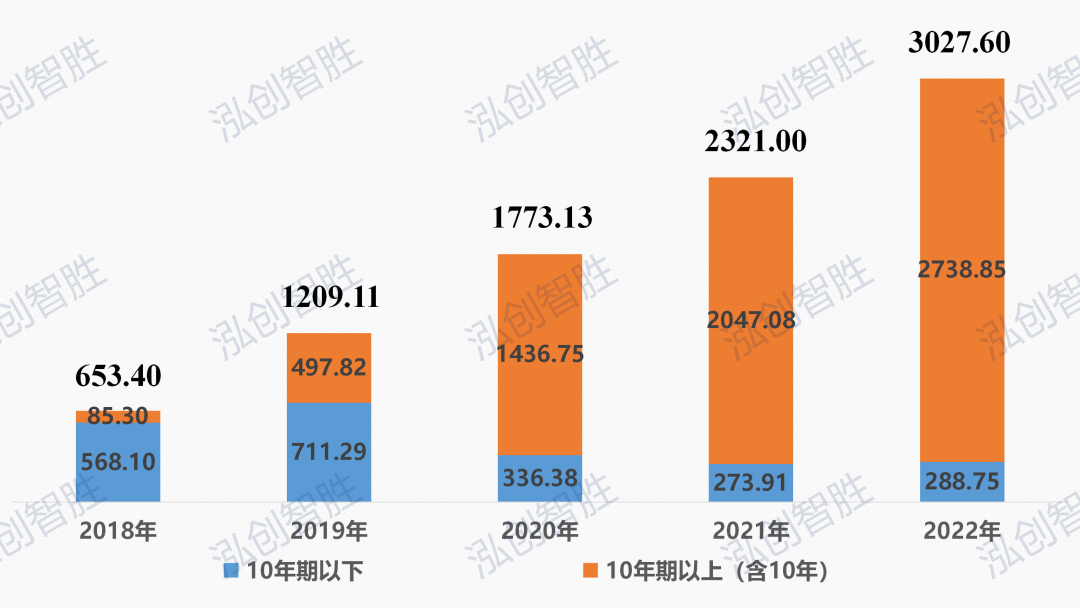

数据来源:专项债券信息网、北京泓创智胜咨询有限公司整理2018-2022年,仅深圳在2019年和2021年发行了3年期债券,涉及5个项目6个批次,发行规模合计11.26亿元,主要投向生态环保(4个9.16亿元)和保障性安居工程(1个2.1亿元)项目。数据来源:专项债券信息网、北京泓创智胜咨询有限公司整理我们将10年期以下的期限类型,简称“短期限”;10年期以上(含10年)的期限类型,简称“长期限”,并做了相关发行规模统计。可以看到,以2020年为分水岭,早期土储专项债等期限相对较短,我国结合国家战略和规划不断优化调整债券投向,从政策和规则上强调合理提高长期专项债券期限比例,发行期限逐渐往长期限倾斜。长期限发行规模占比从2018年的13.05%到2019年的41.17%,再到近三年的80%以上,2022年长期限发行规模占比已经高达90.46%。《图表 07 2018-2022年大湾区长短期限发行规模》

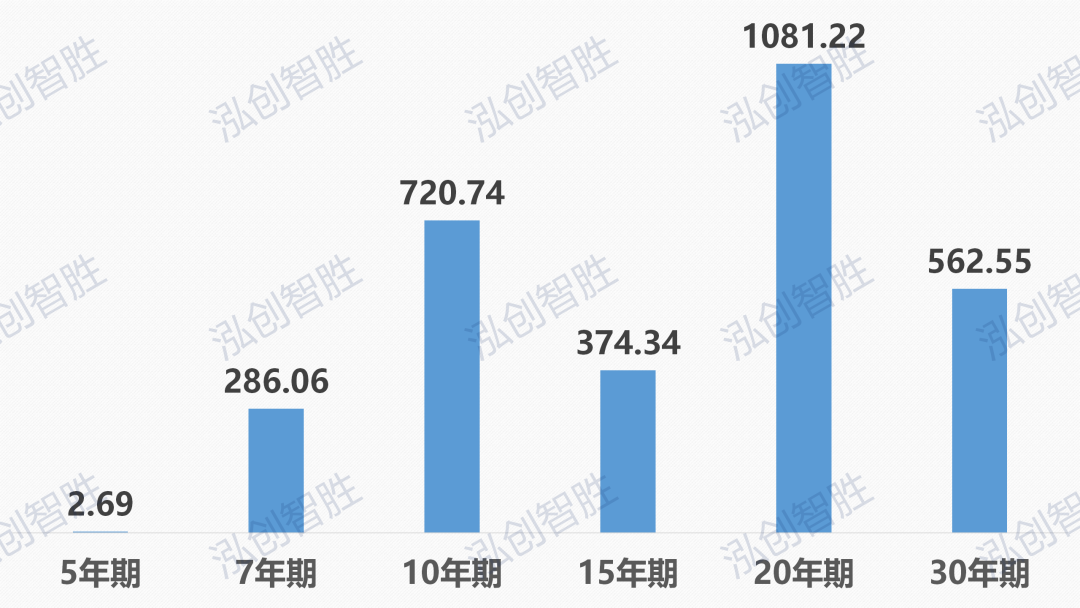

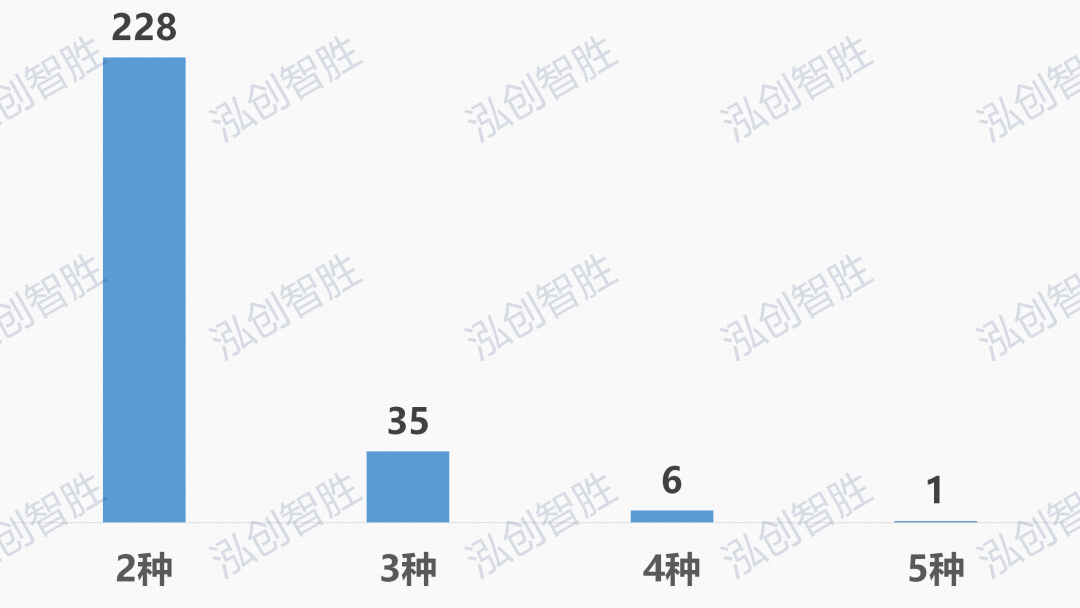

数据来源:专项债券信息网、北京泓创智胜咨询有限公司整理2022年,发行规模最大的期限类型是20年期,发行规模超1081.22亿元,占2022年发行规模的35.71%;其次是10年期,以720.74亿元占2022年总占比23.81%;再次是30年期,发行规模超562.55亿元,占2022年发行规模的18.58%。2022年,20年期和30年期的发行规模合计占比已达到54.29%。数据来源:专项债券信息网、北京泓创智胜咨询有限公司整理仅深圳发行了5年期债券,发行规模2.69亿元,发行规模占比仅为0.09%;7年期仅有广州(156.46亿元)、深圳(129.60亿元)涉及发行,发行规模占比为9.45%,主要投向领域均为交通基础设施;深圳和东莞是唯二在2022年未发行30年期债券的地区;其余地区发行期限类型都是10年期、15年期、20年期和30年期。数据来源:专项债券信息网、北京泓创智胜咨询有限公司整理2022年平均期限突破20年的有5个地区,分别是惠州(24.28年)、中山(23.92年)、肇庆(22.57年)、珠海(20.87年)、佛山(20.69年)。2022年平均期限最低的是东莞,平均期限仅为12.27年。高于全国、广东省(含深圳)、大湾区平均期限的地区有6个,分别是:惠州、中山、肇庆、珠海、佛山;低于全国、广东省(含深圳)、大湾区平均期限的地区有3个,分别是:深圳、广州、东莞。数据来源:专项债券信息网、北京泓创智胜咨询有限公司整理同时,我们发现2018-2022年粤港澳大湾区有270个项目发行了不止一种期限类型,简称“多期限类型项目”。主要涉及4种多期限类型项目,分别为2种、3种、4种、5种。发行2种期限类型的项目最多,有228个项目,占多期限类型项目数量的84.44%。《图表 11 2018-2022年大湾区多期限类型项目》

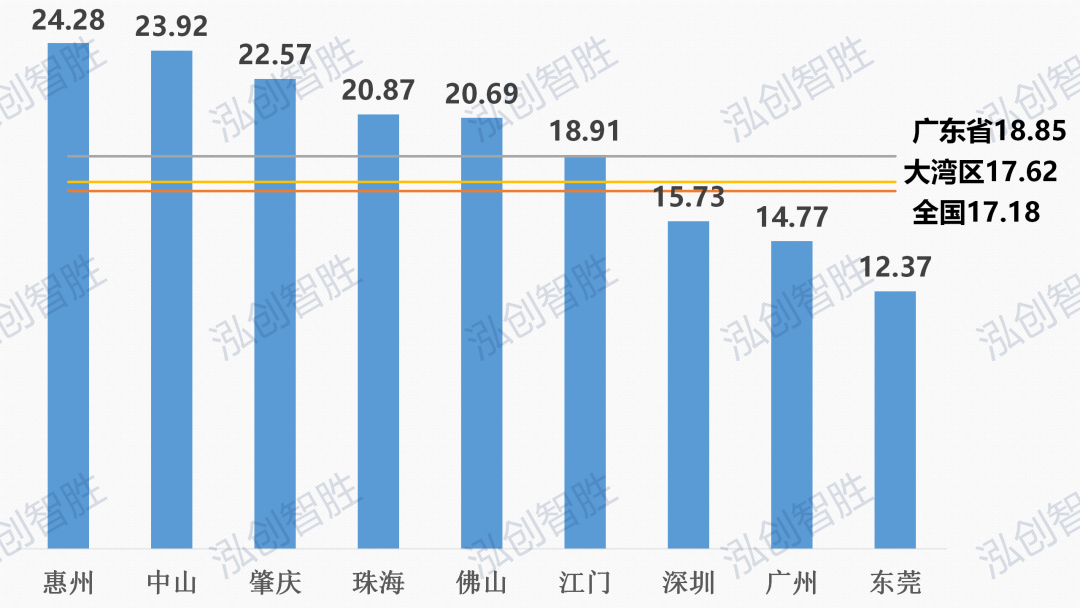

数据来源:专项债券信息网、北京泓创智胜咨询有限公司整理广州市粤港澳大湾区污水联合防治项目发行了5年期、7年期、10年期、15年期和20年期5种期限类型,累计已发行规模183.25亿元。《图表 12 广州市粤港澳大湾区污水联合防治项目发行情况》

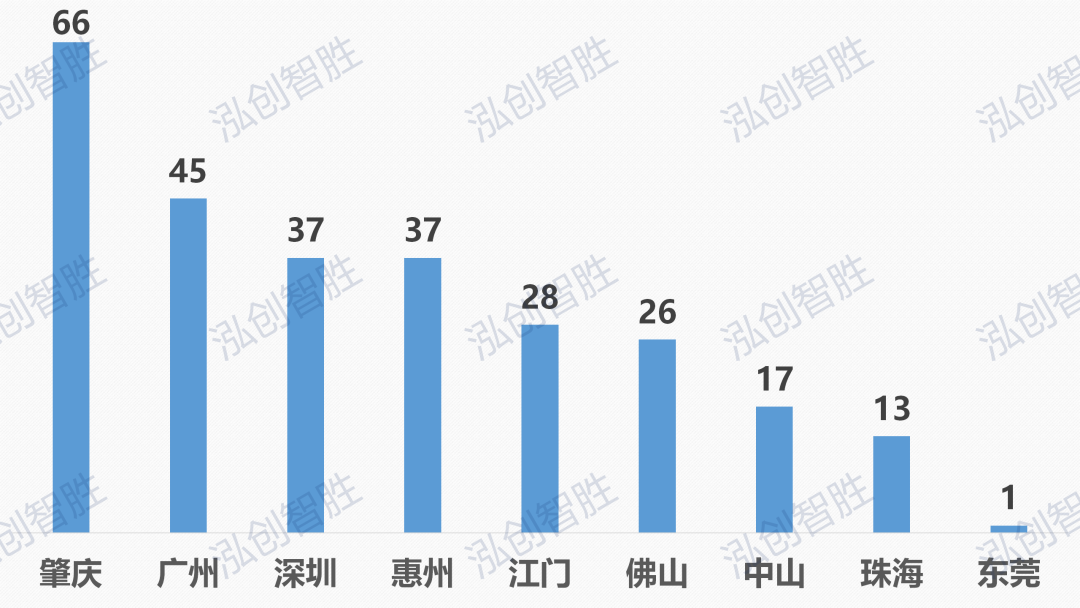

数据来源:专项债券信息网、北京泓创智胜咨询有限公司整理9市均有发行多期限类型项目,发行项目数量最多的是肇庆,有66个项目,占多期限类型项目数量的24.44%;广州(45个)、深圳(37个)、惠州(37个)发行项目数量紧随其后;东莞仅发行1个多期限类型项目。《图表 13 2018-2022年9市多期限类型项目》

数据来源:专项债券信息网、北京泓创智胜咨询有限公司整理粤港澳大湾区于2019年和2020年共发行了4种含权债券类型,分别是3+2年、5+1+1年、6+1年和25+5年,涉及6个项目发行规模35亿元。小贴士:含权债券又称为提前一次性还本,债务人可选择行使提前赎回选择权,提前进行还本,也可不行使权力,到期还本。提前还本方式在资金充足的情况下,可提前进行本金偿还,既减轻了利息支付的压力,又提高了资金的使用效率,但在一次性偿还本金时资金压力较大,需要有效应对本金偿还后的流动资金问题。数据来源:专项债券信息网、北京泓创智胜咨询有限公司整理2018-2022年仅深圳(1120.24亿元)、佛山(16.5亿元)有采用分年还本方式外,其他均采用到期一次性偿还本金。2022年分年还本规模291.76亿元,占2022年总发行规模的9.64%。小贴士:分年还本是指同一日期发行的债券本金在不同到期日分期偿还的债券。分年还本方式每年在支付利息的同时,又需要归还一定的本金,减轻了本金一次性偿还的压力,平滑债券存续期内偿债压力。《图表 15 2018-2022年大湾区分年还本情况》

数据来源:专项债券信息网、北京泓创智胜咨询有限公司整理2018年深圳率先发行分年还本专项债券,近年发行规模维持在200-300亿元左右,截至2022年分年还本发行规模累计达到1120.24亿元。2018-2022年,深圳分年还本发行规模占总发行规模的比重呈逐年下降趋势,2022年发行规模占比为48.31%。《图表 16 2018-2022年深圳市分年还本发行情况》

数据来源:专项债券信息网、北京泓创智胜咨询有限公司整理深圳分年还本期限涵盖齐全,30年期发行一期25+5年期含权债券,其余期限均有采用分年还本方式,而且还对同一期限采取等额本金偿还、按一定比例偿还本金等多种方式,其中10年期和20年期的分年还本方式种类最多,均有15种;其次是15年期,有12种不同的分年还本种类。《图表 17 2018-2022年深圳市分年偿还方式种类数量》

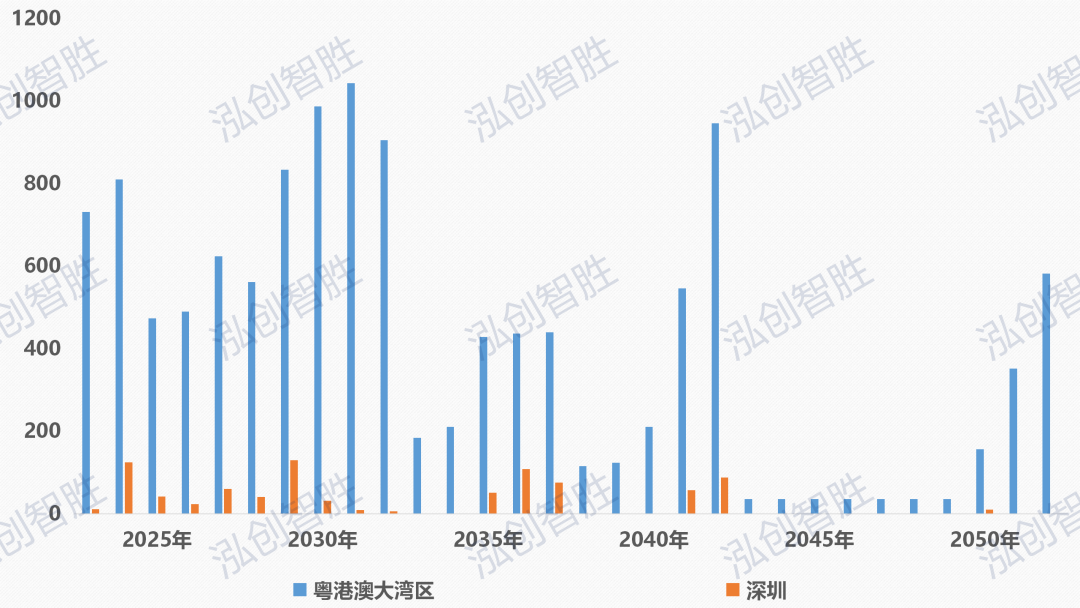

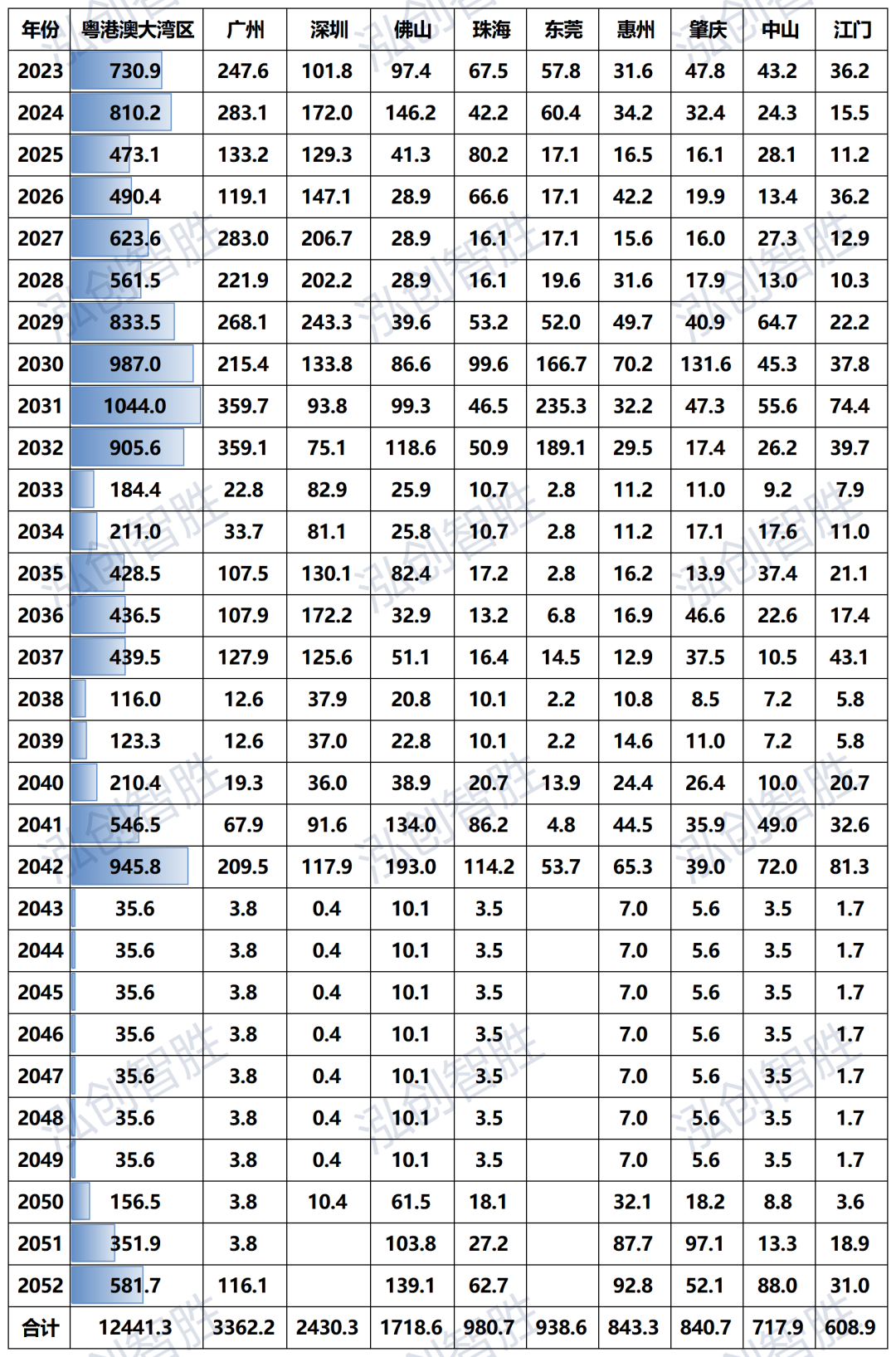

数据来源:专项债券信息网、北京泓创智胜咨询有限公司整理佛山市仅发行一个项目进行分年还本,发行规模16.50亿元,分年还本方式为2032-2034年分别还本4%,2035年还本剩下的88%。数据来源:专项债券信息网、北京泓创智胜咨询有限公司整理结合粤港澳大湾区未来30年还本付息规模,可以看到2024年新增专项债券即将达到偿债高峰,其余偿债高峰点为2031年、2037年、2042年、2052年。同时,深圳采用多种还本方式,可以看到,除2024年外,其余偿债高峰点为2029年、2036年、2042年,与粤港澳大湾区的偿债高峰点错峰,一定程度上减轻了本金一次性偿还的压力,平滑了债券存续期内偿债压力。每一种还本方式都有自己的优缺点,每个地方政府专项债项目都有自己的特点。选择还本方式时应灵活运用,因地制宜,根据项目的收益与特点,制定出适宜的还本方式,既要使项目营运更加稳定有序,又要使偿债风险尽可能地降低,进一步推进地方政府专项债券的发展。

数据来源:专项债券信息网、北京泓创智胜咨询有限公司整理

《附表01 2018-2022年新增专项债券各期限发行规模情况》

数据来源:专项债券信息网、北京泓创智胜咨询有限公司整理

《附表02 2018-2022年新增专项债券各地区平均期限》

数据来源:专项债券信息网、北京泓创智胜咨询有限公司整理

《附表03 2022年新增专项债券各地区期限发行情况》

数据来源:专项债券信息网、北京泓创智胜咨询有限公司整理

《附表04 2023-2052年大湾区还本付息规模》

数据来源:专项债券信息网、北京泓创智胜咨询有限公司整理