2024年底,国务院办公厅印发《关于优化完善地方政府专项债券管理机制的意见》,提出扩大专项债券投向领域和用作项目资本金范围,实行专项债券投向领域“负面清单”管理,扩大专项债券用作项目资本金范围。

地方政府使用专项债券资金作为项目资本金,主要是为了解决重大项目(特别是基础设施项目)面临的资本金短缺这一核心瓶颈问题,从而撬动更大规模的社会投资,推动项目落地,促进经济发展。

目录

一、专项债券资金作资本金政策背景

二、专项债用作资本金前期发行较少的原因

三、为什么要做专项债做资本金项目

四、专项债券用作资本金怎么做

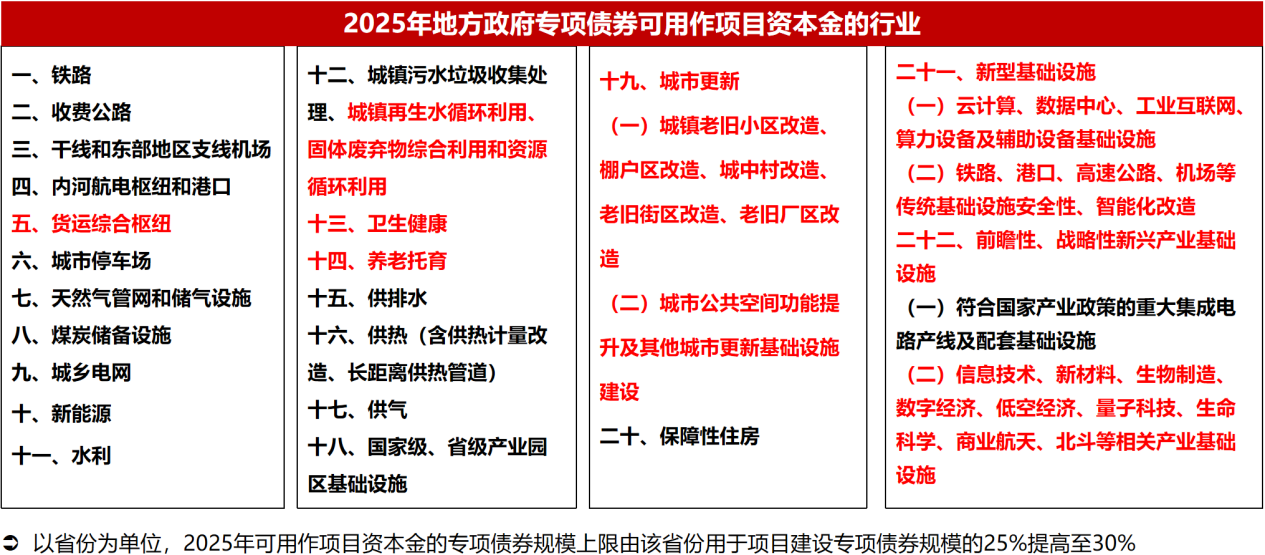

五、专项债券用作资本金的领域

六、资本金比例与专项债发行额度

七、专项债券用作资本金要件

一、专项债券资金作资本金政策背景

(一)《中共中央办公厅国务院办公厅关于做好地方政府专项债券发行及项目配套融资工作的通知》(厅字〔2019〕33号)允许将专项债券作为符合条件的重大项目资本金。

(二)2019年9月4日,国务院常务会议确定,扩大专项债券使用范围,重点用于铁路、轨道交通、城市停车场等交通基础设施,城乡电网、天然气管网和储气设施等能源项目,农林水利,城镇污水垃圾处理等生态环保项目,职业教育和托幼、医疗、养老等民生服务,冷链物流设施,水电气热等市政和产业园区基础设施。将专项债可用作项目资本金范围明确为符合上述重点投向的重大基础设施领域。以省为单位,专项债资金用于项目资本金的规模占该省份专项债规模的比例可为20%左右。

(三)2020年6月18日,在第十二届陆家嘴论坛上,中国财政科学研究院金融研究中心副研究员龙小燕对《证券日报》记者表示“今年地方专项债资金用于项目资本金的规模占各省专项债规模的比例已从20%提高至25%。”

(四)PPP新机制后允许符合条件的专项债券项目做资本金用于PPP项目。如符合《国务院办公厅转发国家发展改革委、财政部<关于规范实施政府和社会资本合作新机制的指导意见>的通知》(国办函〔2023〕115号)有关要求,可申报专项债券筹集建设资金。

(五)2024年12月22日,国务院办公厅下发《关于优化完善地方政府专项债券管理机制的意见》国办发〔2024〕52号,将专项债券用作资本金领域扩大至22个,新增领域集中在新能源、新基建、前瞻性、战略性新兴产业基础设施、城市更新等领域,大幅度增加了专项债券作资本金的范围,且地方专项债资金用于项目资本金的规模占各省专项债规模的比例已从25%提高至30%。

二、专项债用作资本金前期发行较少的原因

根据专项债券信息网数据,2019-2024年全国专项债用作资本金比例不足10%,大部分省份比例在6%-7%之间,与国家允许最高可达30%的比例存在差距,主要原因有以下几点:

(一)收益性质的限定

项目收益必须兼有政府性基金收入和其他经营性专项收入,没有专项收入的项目无法适用这一政策。

(二)融资条件的限定

项目自身专项收入偿还专项债券本息后必须还有剩余,市场化融资的规模要限定在剩余专项收入规模允许的范围内。

(三)项目单位的限定

专项债券用作资本金的项目单位必须为企业法人,政府部门或事业单位不得作为项目单位。

(四)风险防控方面的限定

市场化转型尚未完成存量隐性债务尚未化解完毕的融资平台公司不得作为项目单位,严禁项目单位以任何方式新增隐性债务。

(五)使用领域和规模的限制

资金投向必须在中央规定的22个领域内,且以省份为单位,用作项目资本金的专项债券规模,占全省用于项目建设专项债券的比例不得超过30%。

三、为什么要做专项债做资本金项目?

(一)解决重大项目资本金不足的核心难题

1.资本金要求:根据国家规定,固定资产投资项目(尤其是基建项目)在申请银行贷款或进行其他融资时,必须拥有一定比例的自有资金(即资本金)。这个比例根据不同行业有明确规定(如20%、25%、30%等)。

2.地方财力紧张:地方政府,特别是区县级政府,普遍面临财政收支压力大、偿债负担重的问题。单纯依靠本级财政预算资金难以满足众多重大项目,尤其是大型基建项目(如高铁、高速公路、大型水利工程)的资本金需求。

3.融资平台转型: 随着对地方政府隐性债务的严控,传统的依靠地方政府融资平台公司违规举债充当资本金的方式被严格限制甚至禁止。

(二)发挥专项债券的“四两拨千斤”撬动作用

1.杠杆效应:允许专项债作为资本金注入项目,相当于用政府信用和债券资金满足了项目启动最关键的“第一块砖”的要求。这可以显著放大投资规模。例如,一个需要20%资本金的项目,投入1亿元专项债作为资本金,理论上可以撬动5亿元的总投资(其中4亿元来自市场化融资,如银行贷款)。

2.吸引社会资本:当政府资金(专项债)作为可靠的资本金投入后,项目的信用等级提升,风险相对降低,更容易吸引商业银行贷款、社会资本(如PPP模式中的社会资本方)跟进投资,形成“政府投资+金融支持+社会资本”的多元化投融资格局。

(三)推动重大项目尽快落地实施

1.加速项目启动:资本金是项目开工建设的先决条件。解决了资本金问题,项目就能迅速启动,避免因资金不到位而拖延,有助于稳定投资、稳定经济增长。

2.聚焦重点领域:政策通常限定专项债用作资本金的范围是符合国家重大战略、有显著示范效应的重大项目(如国家重点铁路、收费公路、干线机场、重大水利工程等)。这有助于将宝贵的债券资金精准滴灌到最急需、最关键的领域。

(四)拓宽重大项目融资渠道

1.合规的融资工具:与过去可能存在的隐性举债方式相比,专项债作为资本金是在国务院明确政策框架下进行的合规操作,是地方政府在严控债务风险背景下,为数不多的、可用于解决资本金问题的合法有效工具。

2.期限匹配:专项债通常期限较长(10年、15年、20年甚至30年),与重大基础设施项目的长周期、回收慢的特点更匹配,作为资本金比短期信贷资金更合适。

四、专项债券用作资本金怎么做

中共中央办公厅、国务院办公厅《关于做好地方政府专项债券发行及项目配套融资工作的通知》

主体要求:企业法人项目单位。市场化转型尚未完成、存量隐性债务尚未化解完毕的融资平台公司不得作为项目单位。

评审管理:省级政府对组合使用专项债券和市场化融资的项目建立事前评审和批准机制,对允许专项债券作为资本金的项目要重点评估论证,加强督促检查。

期限要求:组合使用专项债券和市场化融资的项目,专项债券、市场化融资期限与项目期限保持一致。

收益要求:收益兼有政府性基金收入和其他经营性专项收入(以下简称专项收入,包括交通票款收入等),且偿还专项债券本息后仍有剩余专项收入。

分账管理:组合使用专项债券和市场化融资的项目,项目收入实行分账管理。项目对应的政府性基金收入和用于偿还专项债券的专项收入及时足额缴入国库,纳入政府性基金预算管理,确保专项债券还本付息资金安全;项目单位依法对市场化融资承担全部偿还责任,在银行开立监管账户,将市场化融资资金以及项目对应可用于偿还市场化融资的专项收入,及时足额归集至监管账户,保障市场化融资到期偿付。

五、专项债券用作资本金的领域

六、资本金比例与专项债发行额度

(一)投资项目资本金定义

是指在投资项目总投资中,由投资者认缴的出资额,对投资项目来说是非债务性资金,项目法人不承担这部分资金的任何利息和债务;投资者可按其出资的比例依法享有所有者权益,也可转让其出资,但不得以任何方式抽回。专项债做资本金做的是项目资本金。

(二)投资项目资本金比例要求

(三)专项债做资本金发行比例要求

对于专项债作资本金比例,目前未有明确文件规定项目资本金比例限制及专项债作资本金比例限制。

部分省份按照国务院关于加强固定资产投资项目资本金管理的通知(国发〔2019〕26号),认为资本金比例应按照如下:

(1)对基础设施领域和国家鼓励发展的行业,鼓励项目法人和项目投资方通过发行权益型、股权类金融工具,多渠道规范筹措投资项目资本金。

(2)通过发行金融工具等方式筹措的各类资金,按照国家统一的会计制度应当分类为权益工具的,可以认定为投资项目资本金,但不得超过资本金总额的50%。(如新型政策性金融工具,但专项债券为非权益类资金)

七、专项债券用作资本金要件

(一)银行授信意向函。

(二)可行性研究报告。

(三)发改委审批制批复,需写清资金来源。

(四)包含分账管理,列支市场化融资、专项债券及组合融资的收益与融资自求平衡实施方案、财务评估报告、法律意见书。

(五)土地、环评等要件手续

(六)包含市场化融资的收支预算表

(七)其他申报表格。

总结来说,地方政府用专项债作项目资本金,最核心的驱动力就是突破重大基础设施项目启动的“资本金瓶颈”,通过政府资金的杠杆撬动作用,吸引更多金融和社会资本投入,从而推动这些对经济社会发展至关重要的项目尽快落地建设,发挥投资对稳增长的关键作用。这是一种在防范化解地方政府债务风险大背景下,为解决特定领域融资难题而设计的、有严格条件限制的政策工具。

关注官方微信公众号,

了解更多资讯