专项债券信息网 (https://www.zhuanxiangzhaiquan.com)

三门峡餐厨垃圾处理项目能够消纳大量的城镇垃圾,减轻餐厨废弃物对城市空气、水、土壤的污染,净化城市环境,维护市容市貌,改善人们生活环境。项目符合循环经济发展模式,使有限的资源得到有效的综合利用,降低了生产成本,提高了餐厨废弃物的利用率,大量节约了资源,促进了环境建设,也提高了经济效益。

目前三门峡市餐厨垃圾收集后简单处理,尚未建立餐厨垃圾处理相应制度机制和管理办法,市区包括各县市区的处理工作均还处于起始阶段,基本还在依靠简单的填埋、焚烧处理,未建设餐厨垃圾无害化处理设施。项目新建餐厨垃圾集中处理厂,对餐厨垃圾统一回收、集中处理,将大幅度提高垃圾无害化处理率,对餐厨垃圾进行资源化处理利用,建设三门峡餐厨垃圾处理项目是十分必要的。

项目总占地面积约 21258 ㎡(约 31.89 亩),总建筑面积 5430 ㎡,拟建 2 条 100 吨/日餐厨垃圾预处理线。项目主要建设预处理车间、发电机房、综合车间(含污水池)、消防水池及泵房等配套用房,以及均质调质罐、厌氧发酵罐、脱硫装置、储气柜、油脂存储罐及地磅、消防、停车场配套设施及化验、收运系统等配套设备等。

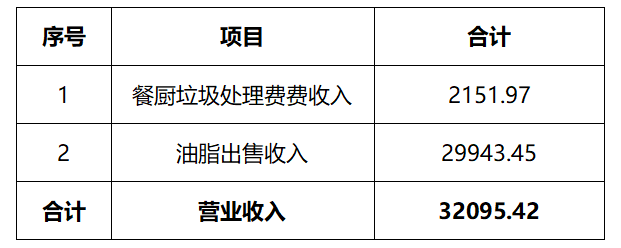

项目总投资为12831.91万元。其中,资本金2831.91万元,占总投资22.07%。专项债券融资10000万元,占总投资77.93%,其中,2023年已发行专项债券5000万元,2024年计划发行5000万元。项目收入主要为餐厨垃圾处理费收入、油脂出售收入。经计算,债券存续期内营业收入32095.42万元,营业成本合计10638.88万元,、相关税费为2107.12万元,预计共可实现净收益为19349.42万元。

本项目成本主要包括工资及福利、动力费、药剂费、修理费、车辆保险费、管理费。

在对项目收益预测及其所能依据的各项假设前提下,三门峡餐厨垃圾处理项目在本期债券存续期内的预期收益对融资本息覆盖倍数为1.28倍,项目收益能够合理保障偿还专项债券本金和利息,实现项目收益和融资的自求平衡。