第203问

1.本文数据统计截止时间为2023年12月15日中国债券信息网已公告发行数据。2.本文数据采用四舍五入,保留两位小数。

近三个月以来,全国已有29个地区已发行特殊再融资债券,发行规模超过13885亿元,此次特殊再融资债券的发行,受到广泛关注。那么,什么是“特殊再融资债券”?“特殊再融资债券”目前发行情况如何?

根据财政部在《2018年4月地方政府债券发行和债务余额情况》中的定义:“再融资债券是为偿还部分到期地方政府债券本金而发行的债券”。再融资债券即为“借新还旧”债券,发行规模等于或小于原债券到期规模,与到期债券一一对应,不能直接用于项目建设。

2020年12月开始,部分再融资债券在信息披露文件中提出“本批债券用于偿还纳入政府债务管理的存量债务本金”,实际用于化解部分区域地方政府隐性债务,这一部分再融资债券则被称之为“特殊再融资债券”。

随着我国社会经济的快速发展,地方政府为了推动地方经济发展,需要大量资金投入到公路、桥梁、水利工程等基础设施项目中,以提升当地交通、水利等基础设施的水平,促进经济发展,满足民生需求。然而,由于地方财政收入增长有限,地方政府会通过融资平台公司等渠道筹集资金,但这些平台又并非地方政府直接融资,其债务往往不包括在地方政府的正式财政报表中,因此形成了“隐性债务”。地方政府为了降低财政风险,需要将部分隐性债务显性化处理,而特殊再融资债券的期限较长、利率较低,能有效降低债务成本并缓解短期债务偿还压力。因此,发行特殊再融资债券,是解决这一问题的首选方式。今年7月,中央政治局会议中提出“要有效防范化解地方债务风险,制定实施一揽子化债方案”,10月初内蒙古便启动了第一批特殊再融资债券发行,天津、广西、云南、重庆等28个省市也紧随其后,特殊再融资债券的重启发行,标志着“一揽子化债方案”正式进入落地实施阶段。

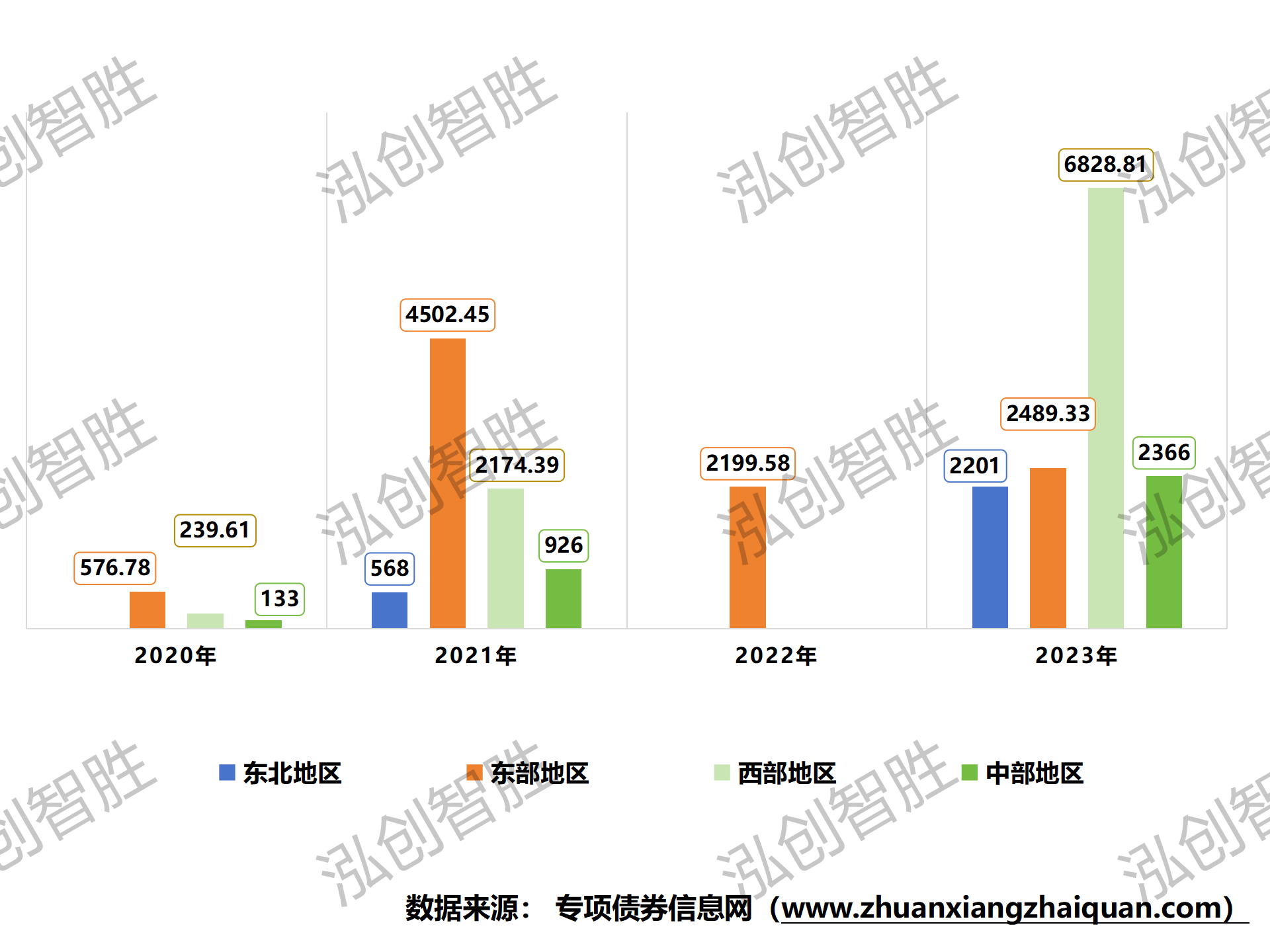

2020年-2023年12月15日,已发行再融资债券123014.70亿元,其中发行特殊再融资债券用于偿还存量债务,发行规模超过25204.95亿元,包含一般债13458.51亿元,占比53.40%;专项债11746.44亿元,占比46.60%。2020年-2022年专项债占比一直稳居“高位”,而2023年一般债“反超”专项债,占比达到六成以上。图 1 2020年-2023年特殊再融资债券发行情况

按照目前中国债券信息网所披露的发行进度和发行规模来看,相较于前两轮,即第一轮:2020年12月至2021年09月的“建制县(区)隐性债务风险化解”试点扩容;第二轮:2021年10月至2022年06月的“部分特殊再融资发行用于配合全域无隐性债务试点”;本轮特殊再融资债券发行时间更紧凑:发行时间集中在10月、11月,仅2个月,而第一轮历时10个月,第二轮历时9个月;发行省份更多:由32个省市扩大到35个省市;规模更大:超过前两轮累计发行规模,且地域更多倾向于西部地区等债务压力较大的地区。图 2 2020年-2023年各月份特殊再融资债券发行规模图 3 2020年-2023年四大经济区特殊再融资债券发行规模从发行地区来看,2020年12月-2021年10月发行特殊再融资债券主要用于贵州、云南、湖南、内蒙古等建制县化解隐债试点工作;2021年11月-2022年6月发行特殊再融资债券主要用于北京、广东、上海这三个经济体量大、财政实力强的地区进行全域无隐性债务试点工作,截止2022年北京、广东已经实现地方隐性债务清零。2022年6月之后,特殊再融资债券一直处于暂停发行的状态,直至2023年10月初内蒙古重启发行特殊再融资债券,截至2023年12月15日,已有29个地区成功发行126期特殊再融资债券,发行规模超过13885.14亿元,本次特殊再融资债券的发行主要偏向于贵州、内蒙古等债务压力大化债工作推进较为困难的地区。2022年12月-2023年12月15日,特殊再融资债券发行已覆盖35个地区,仅青岛、厦门两个地区未发行特殊再融资债券。其中,发行规模超过3000亿元的有1个地区:为北京,占总发行规模的13.70%;发行规模介于2000-3000亿元之间的有1个地区:为贵州,占总发行规模的10.56%;发行规模介于1000-2000亿元的有7个地区:为天津、云南、湖南、内蒙古、重庆、辽宁、广东;截至目前,仅青岛、厦门两个地区暂未发行特殊再融资债券。表 1 2020年-2023年各地区特殊再融资债券发行规模

单位:亿元

从发行期限来看,2020年12月-2021年10月,第一轮特殊再融资债券主要发行7年期、10年期债券,其中10年期发行规模最大,为2926.03亿元,占总发行规模41.62%;2021年11月-2022年06月,第二轮特殊再融资主要发行3年期、5年期债券,其中5年期发行规模最大,为1606.62亿元,占总发行规模37.45%;2023年10月-2023年12月15日,本轮特殊再融资主要发行5年期、7年期债券,其中5年期规模最大,为4484.37亿元,占总发行规模32.30%;与以往不同的是,本轮特殊再融资债券首次开始发行超千亿30年期债券。表 2 2020年-2023年各期限特殊再融资债券发行规模综合来看,特殊再融资债券发行期限更偏向于短期期限;随着30年期债券发行,特殊再融资债券期限延长,说明地方政府正致力于化解地方债务;发行长期债券,给予地方政府更长的时间来调整债务结构,助力化解地方政府债务风险,达到“以时间换空间”的目的。7月份中央“制定实施一揽子化债方案”,从近三月特殊再融资债券的发行规模可以看到地方政府对于化债的重视程度以及采取的积极行动;紧接着11月6日,财政部又发布《关于地方政府隐性债务问责典型案例的通报》,通报了2022年以来查处的8起隐性债务问责典型案例,涉及22个市县,涉及新增隐性债务超过450亿元。通过此次问责和处罚等震慑措施,既是有效遏制地方新增债务的手段,亦是强化债务监管和债务问责的有力表现。虽然,地方政府发行特殊再融资债券能有效缓解部分地区偿债压力,但距离彻底化解庞大的地方隐性债务还任重而道远,因此,地方政府应当“强化地方政府债务组织管理、健全地方政府债务管理制度和框架、多措并举防控地方政府债务风险”,有效化解地方存量债务的同时,更要严格把控地方隐性债务的新增,避免出现“拆东墙补西墙”的行为。