2024年10月12日,财政部在国务院新闻办公室新闻发布会上首次明确提出“用好专项债券收购存量商品房用于各地保障性住房”,并要求各地优化保障性住房供给。2024年12月,国务院办公厅印发《关于优化完善地方政府专项债券管理机制的意见》(国办发〔2024〕52号),提出“允许专项债券支持城市政府收购存量商品房用作保障性住房”,同时,明确“保障性住房”地方政府专项债券可用作项目资本金。本文依据中国债券信息网公开披露报告及数据对浙江、四川两省11个典型案例数据,分析实施模式、成效与风险,为优化政策执行提供参考。

一、项目区域特征

浙江省(9个项目)覆盖三类重点区域:

核心产业区(5个):

• 温州市瓯海区(2个项目)位于高铁新城核心区,依托交通枢纽发展保障房;

• 杭州市富阳区(1个项目)处于城西科创大走廊,定位科创人才居住区;

• 湖州市吴兴区(2个项目)布局于童装产业名镇及商业配套区(吾悦广场)。

文旅经济区(3个):

• 桐乡市乌镇镇(旅游名镇);

• 湖州市南浔区(古镇核心区);

• 湖州市安吉县(“两山”未来科技城)。

县域经济强区(1个):

• 温州市瑞安市(全国百强县)。

四川省(2个项目)聚焦功能型区域:

• 南充市仪陇县(工农业主导区,侧重存量房去库存);

• 南充市顺庆区(川东北交通枢纽,配套保障住房)。

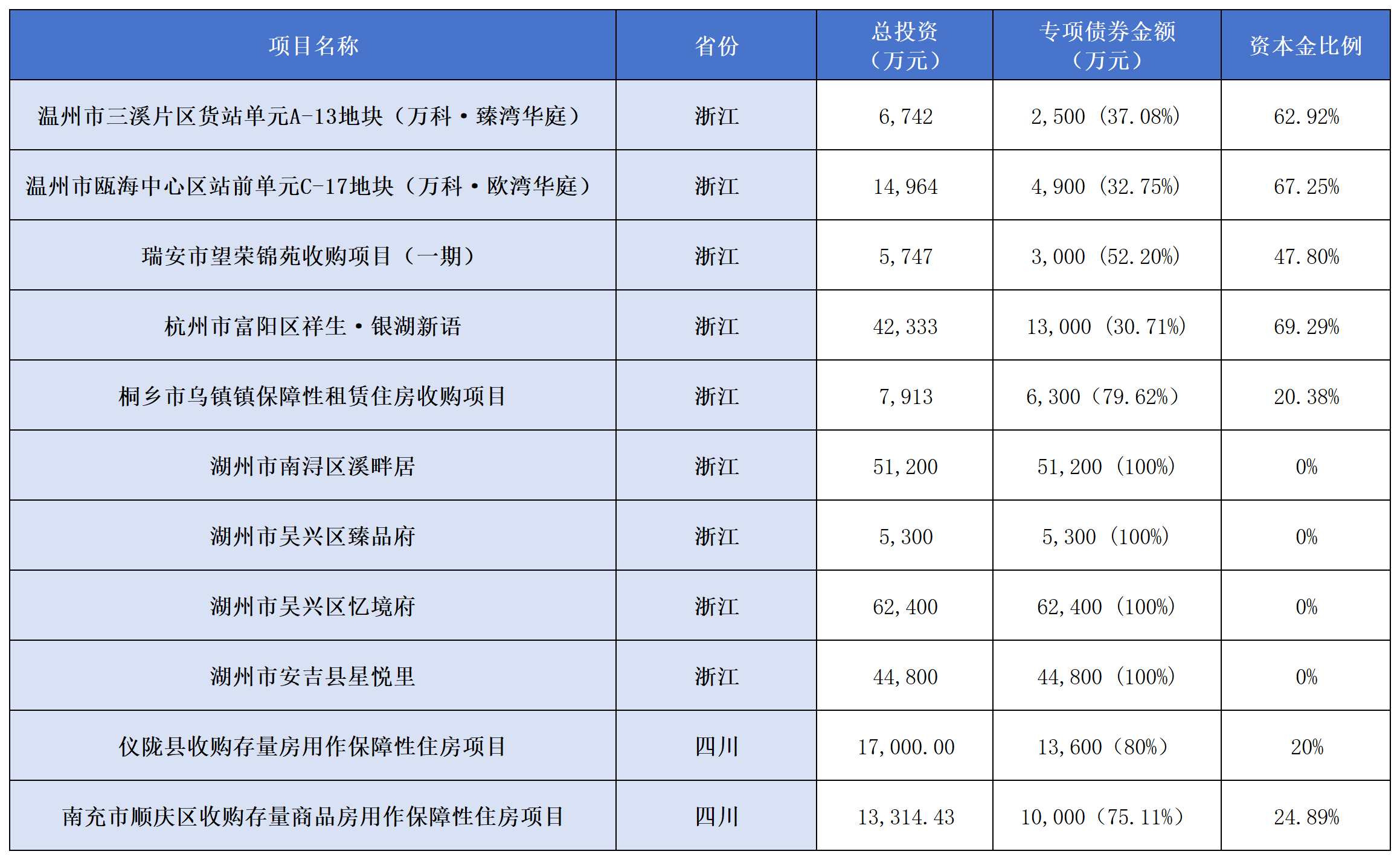

二、项目融资特征

浙江省项目平均总投资额26,599万元,规模差异显著——最小项目(瑞安)仅5,747万元,最大项目(湖州南浔)达51,200万元;专项债券资金占比均值为70.26%,资本金比例达36.44%。

四川省项目平均总投资15,157万元,专项债券占比77.9%(仪陇县80%、顺庆区75.11%),资本金比例仅22.5%。

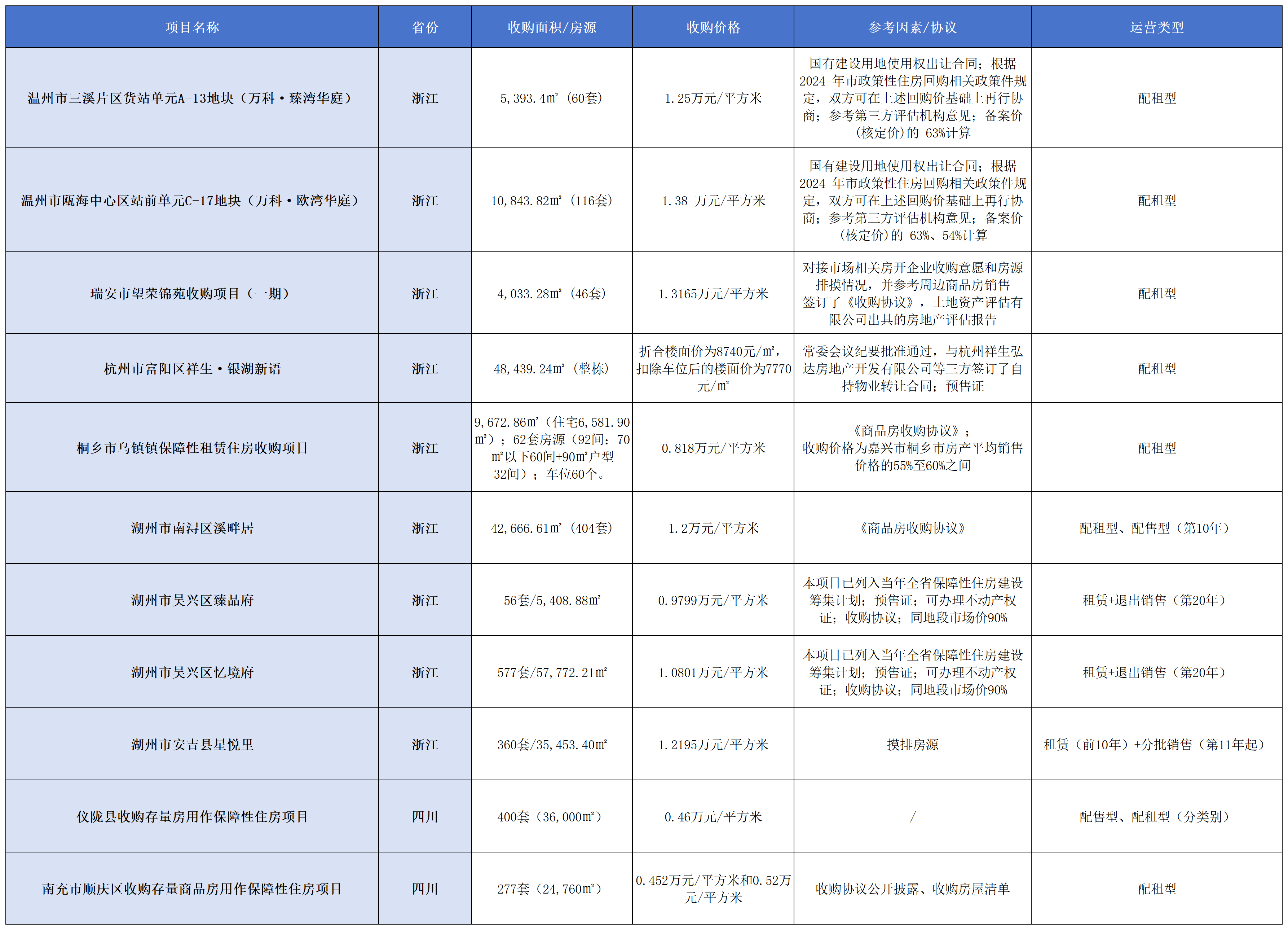

三、项目收购特征

浙江省均价达1.11万元/㎡(区间0.78-1.38万元/㎡),定价普遍采用备案价折扣机制(温州项目低至备案价的54%-63%、桐乡项目当地均价55%-60%、湖州项目同地段市场价90%)。房源规模:杭州富阳整栋收购(4.8万㎡),其余为分散套房(46-577套)。

四川省均价仅0.46万元/㎡(不足浙江42%),直接参照市场协议价。房源以中小规模为主。

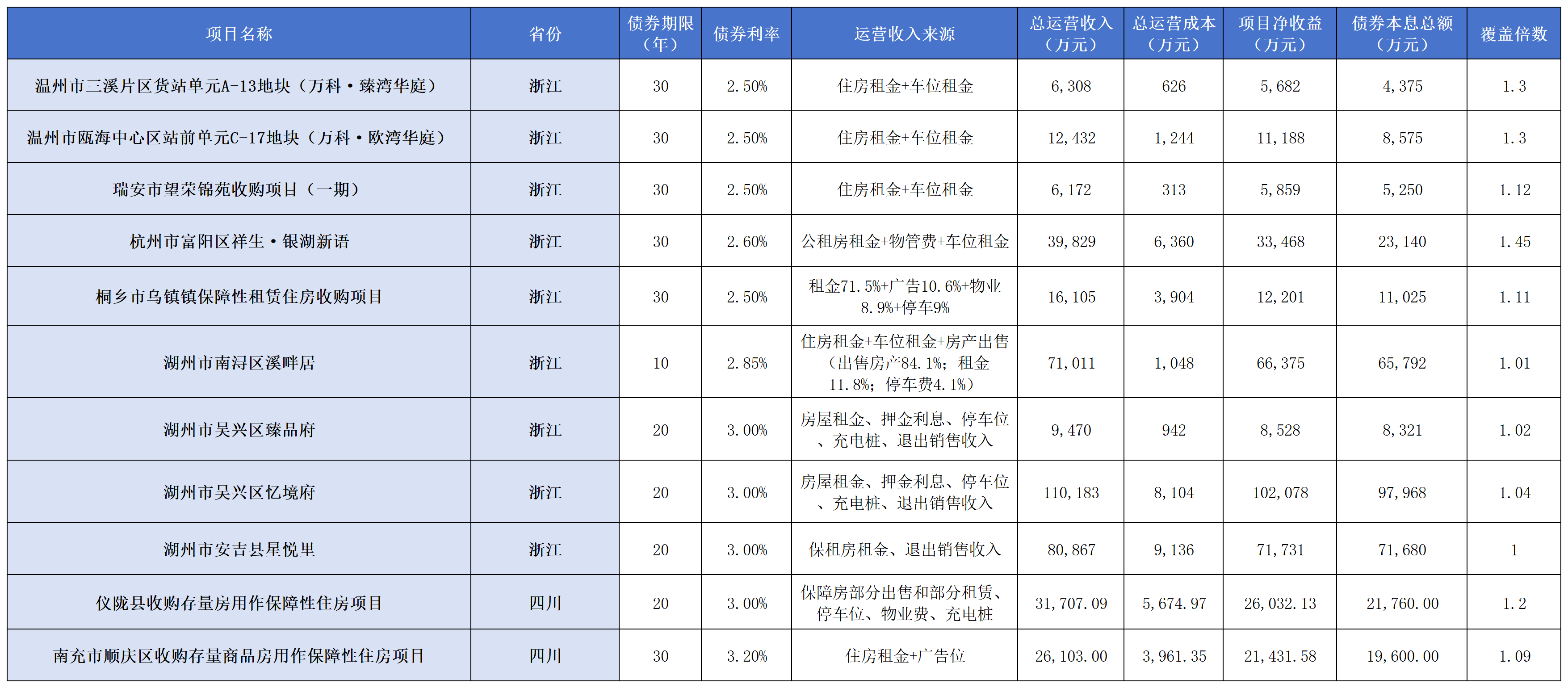

四、项目运营特征

运营模式呈现分化:浙江租金主导型(浙江8/9项目):租金+车位占比>80%,桐乡乌镇项目增加广告收入(占比10.6%)。销售退出型(湖州4项目):远期出售房产贡献核心收益;四川50%项目采用配租+配售混合模式。

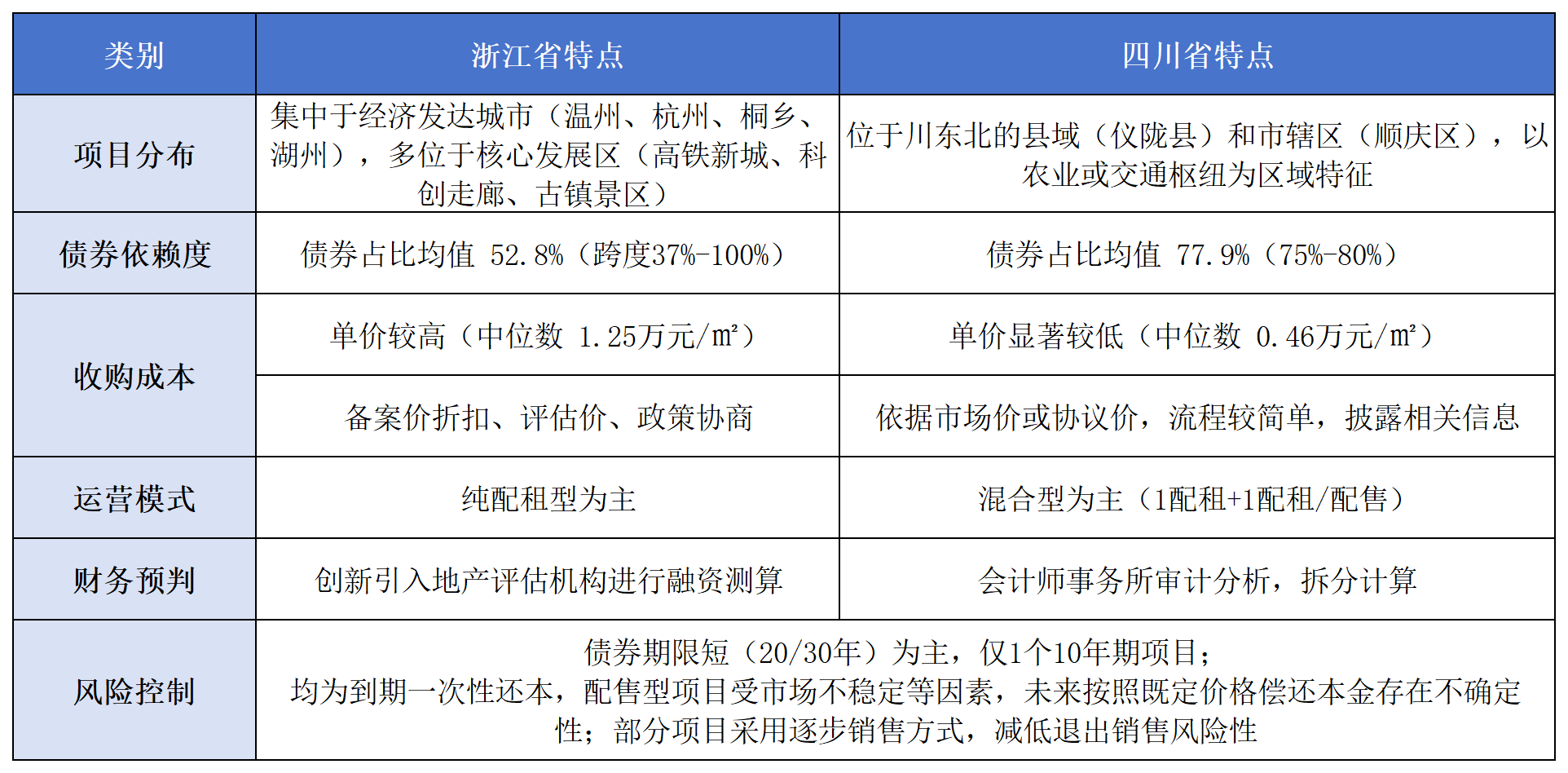

五、小结

2025年住建部发布的《住房城乡建设部财政部关于做好收购存量商品房有关工作的通知》(建保〔2025〕10号)对放宽收购存量房要求,在收购主体、收购价格和用途方面给了城市政府更大自主权。浙江、四川作为自审自发地区在存量房专项债探索中呈现不同的特点。在项目实操中除了满足收益平衡外,还应关注本地人口规模、房价收入比、商品存量房情况,严防新增隐性债务风险和国有企业经营风险。