2024年10月12日,国新办发布会明确“允许专项债券用于土地储备”,这是土储专项债自2019年9月国常会被叫停以来,时隔五年正式重启。

国家陆续出台了相关政策支持地方政府专项债券用于土地储备项目,包括《关于实施妥善处置闲置存量土地若干政策措施的通知》(自然资发[2024]104号)、《关于运用地方政府专项债券资金收回收购存量闲置土地的通知》(自然资发[2024]242号)及《关于做好运用地方政府专项债券支持土地储备有关工作的通知》(自然资发[2025]45号)等指导性文件,明确了收储范围、资金使用规范及风险防控要求等内容。

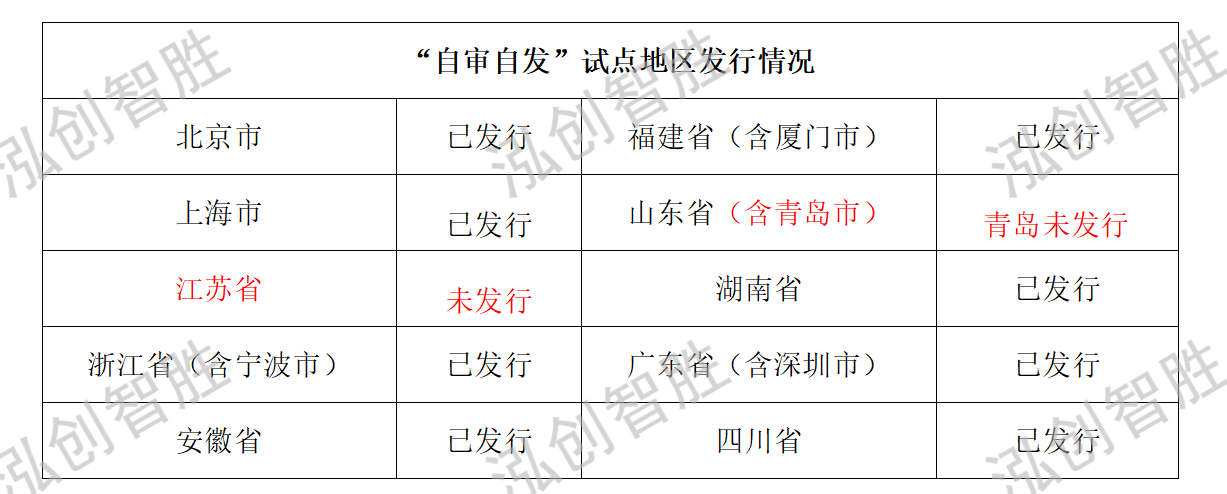

自北京市打响了今年土储专项债第一枪,截止2025年6月24日,全国共有12个发行主体发行了土储专项债券,均为“自审自发”试点地区。“自审自发”试点地区还未有发行的有江苏省、青岛市。非“自审自发”试点地区土储专项债券据悉已报送至自然资源部、财政部审核。

一、2025年土储专项债发行规模

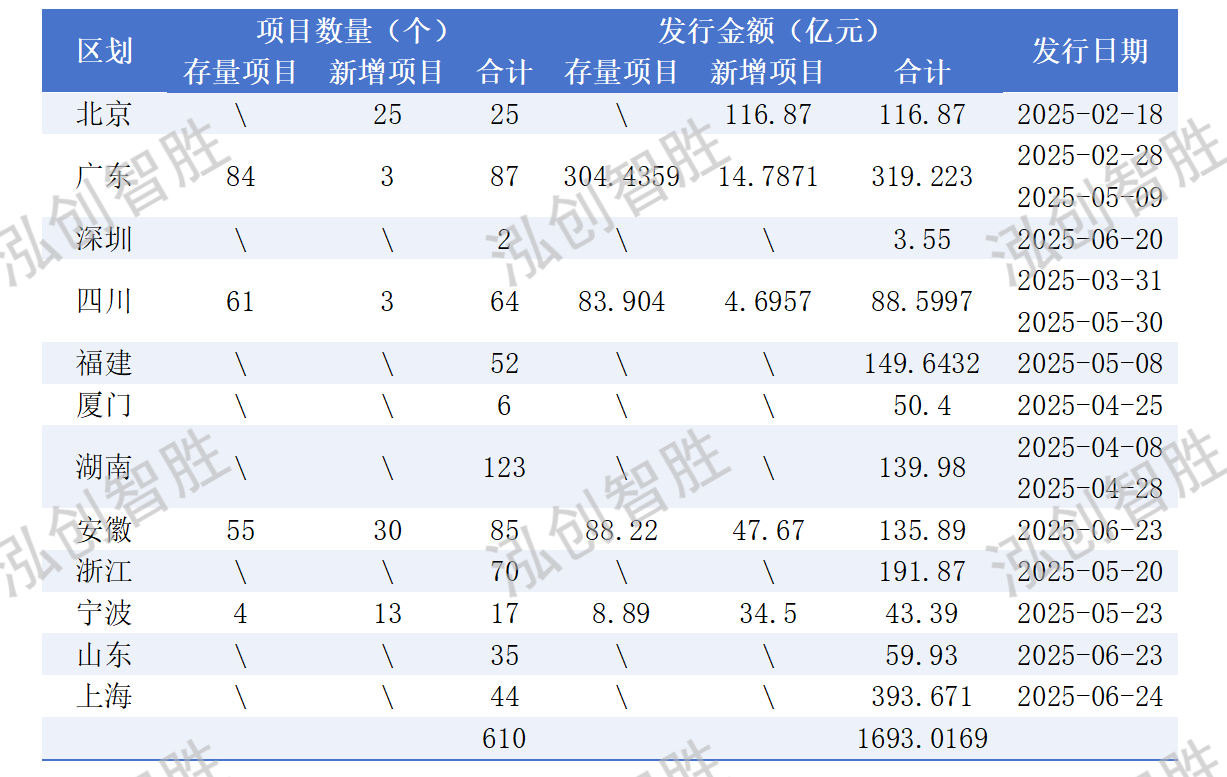

根据“专项债券信息网”,截止2025年6月24日,全国土储专项债券已发行约1693.02亿元,共610个项目,主要为“存量”土储,发行情况如下:

二、2025年土储专项债发行期限

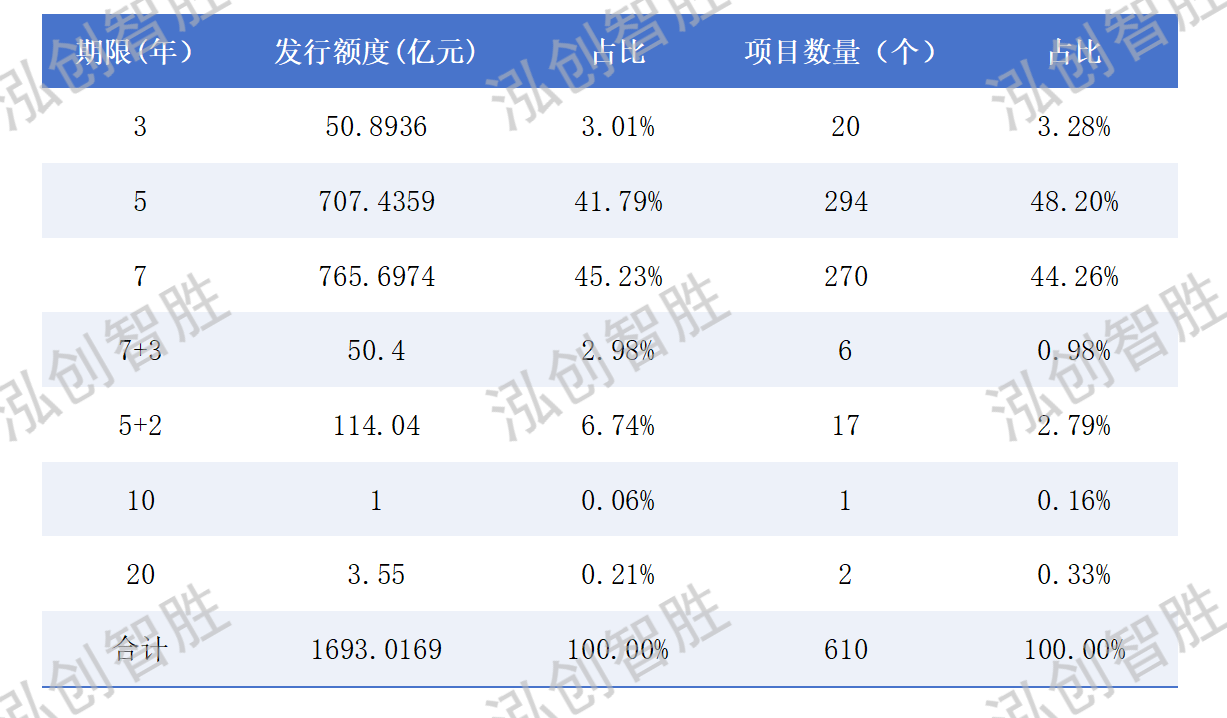

土储专项债券发行期限涉及3年、5年、7年、10年、20年,以及含权期限7+3年、5+2年,其中5年及7年期为主要发行期限,占比40%以上。各期限发行情况如下:

三、关于收回收购存量闲置土地定价机制

自土储专项债重启以来,各地申报土储专项债热情高涨,从申报来看,土储申报过程中较为繁杂的为定价机制,根据《自然资源部关于运用地方政府专项债券资金收回收购存量闲置土地的通知》(自然资发[2024]242 号),土地储备机构委托经备案的土地估价机构,对拟收回收购地块开展土地市场价格评估,相较企业土地成本,就低确定收地基础价格。最为关键的三个价格分别为土地市场评估价格、企业土地成本和收回收购价格,其中:

土地市场评估价格。由土地储备中心委托经备案的土地估价机构,对拟收回收购地块开展土地市场价格评估,通常地上、地下建(构)筑物、附属物不计入价格评估。(部分要求出具成本审计报告,如评估价大于土地供应价格)

企业土地成本。按照企业取得土地使用权时已缴纳的土地价款、相关税费(契税、印花税、耕地占用税等费用)、非企业原因造成的土地开发直接费用及闲置期间的利息确定。通常非企业原因造成的土地开发直接费用需要经第三方机构审计确定。

收回收购价格。关于收储价格通常按照市场形势、土地区位情况以及合同履约情况等进行确定。随机抽查已发行的项目,发现地块收储价格多数低于土地供应价格,通常收储价格为土地供应价格的70%-90%。(部分地区特殊情形可按基础价格确定收储价格,如符合条件的且承担保交楼任务的企业)

四、关于土储前行的思考

泓创研究院认为,尽管土储债重启为地方注入新动能,但需警惕其会带来的风险与挑战。一是土储专项债额度纳入地方整体额度管理,并未单独划分,土储专项债券包装应与本地土地市场供求、房地产存量化解、地区经济发展、综合财力相匹配,不应盲目包装,脱离实际需求增加项目规模,既不利于项目整体实施也会增加后期偿债风险;二是价格决策风险,在土储债价格集体决策中,包括成本价、评估价、基础价、集体决策价格、公示价格、最终收购价格、未来拟招拍挂价格等多个价格,特别是集体决策价格机制的缺失,目前大多数集体价格决策流于形式,缺乏对土储项目甄别判断,对价格决策风险没有准确认识。三是大多数地区地方政府、自然资源部门、财政部门的协同机制未建立,职责分工不明确,对土储专项债的认识存在误区,未能准确理解政策要求,聚焦地区未来发展,处理好国有企业与民营企业,土地盘活、风险防范和地区经济发展间的关系。

土储专项债的重启,既是刺激楼市回暖化解地方债务的“应急之策”,也是深化财政改革的“长远之棋”。在土储专项债的谋划储备中,应当摒弃传统基建项目堆规模拼额度的方式谋划项目,土储整体储备规模、单个项目包装规模应当与当年本地区专项债券整体额度相匹配以便于审核和发行使用;从房地产发展新模式,土地市场调控的角度建立土储专项债的长期的管理机制,不断优化集体决策程序,提升决策质量,使得土储专项债成为重大项目建设、地区经济发展、基础设施补短板的有力抓手,消除价格风险由企业向财政转移的隐患。

关注官方微信公众号,

了解更多资讯