第175问

随着国家出台一系列政策严格限制政府直接融资和平台公司融资,地方政府传统融资模式发生变化,再加上各地方政府大量地采用PPP模式推动基础设施建设,PPP财承空间有限。在此环境下,ABO模式的出现是探索项目投融资模式的新篇章。ABO模式在很多时候都被认为是特许经营模式,但ABO与特许经营模式还是有本质上的区别。本文将分析特许经营模式与ABO模式之间的主要差异。特许经营分为两大类,政府特许经营和商业特许经营,本文所讨论的特许经营为政府特许经营。

在2015年4月25日发布的《基础设施和公用事业特许经营管理办法》中的第三条表明:是指政府采用竞争方式依法授权中华人民共和国境内外的法人或者其他组织,通过协议明确权利义务和风险分担,约定其在一定期限和范围内投资建设运营基础设施和公用事业并获得收益,提供公共产品或者公共服务。政府特许经营支持的领域有:能源、交通运输、水利、环境保护、市政工程等基础设施和公用事业领域的特许经营活动,城市供水、供气、供热、公共交通、污水处理、垃圾处理等行业。确定某一项目是否能采用特许经营模式,除以上行业领域要求外,还需满足相关的筛选条件,《基础设施和公用事业特许经营管理办法》中包括但不限于以下筛选条件:①可经营性:政府授权的特许经营领域需具备可经营的特征,社会资本需自身承担经营风险;②竞争性:资本方获取政府特许经营权的合规方式是通过招标、竞争性谈判等竞争方式公开选择特许经营者;③行业垄断性:在特许经营被授予的约定时间范围内,仅有被授予的社会资本方具有该行业的经营权,其余第三方未有该权利;④特权限制:特许经营者仅可在授权的经营范围内开展经营,双方同时约定好权利义务、风险管理以及收益机制等划分。

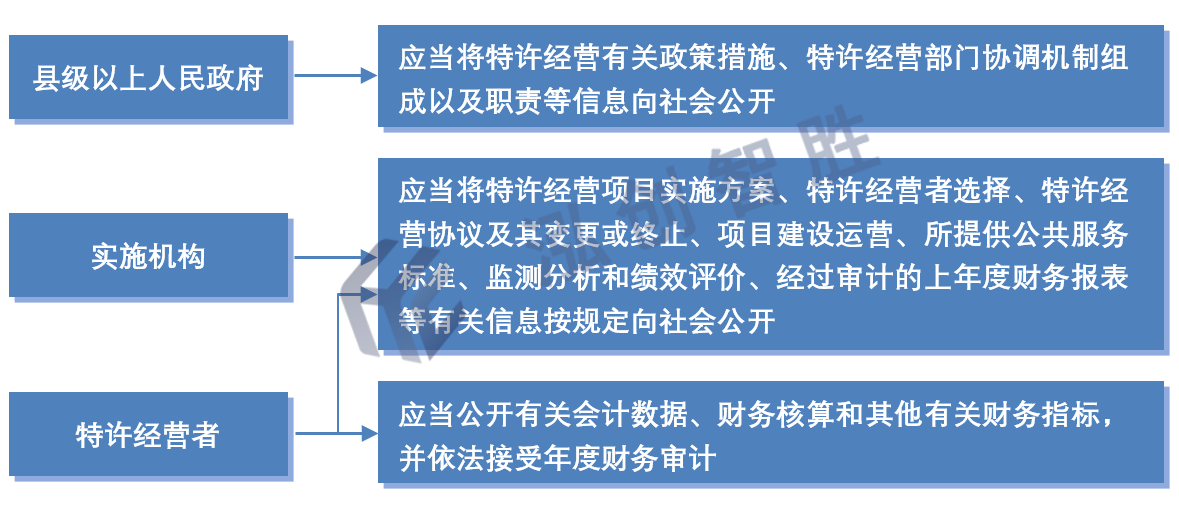

县级以上人民政府、特许经营的实施机构以及特许经营者在特许经营项目的各阶段均有不同的社会公开披露义务,具体为:

1、ABO模式定义

ABO模式即为“授权(Authorize)-建设(Build)-运营(Operate)”模式,是地方政府通过直接授权相关企业作为项目业主,由其向政府方提供项目投资、建设、运营、维护为一体的创新基础设施建设模式,合作期满将项目设施移交给政府方,政府方按约定给予一定财政资金支持的合作方式。ABO模式首创于北京市交通委员会代表北京市政府与京投公司在2016年签署的《北京市轨道交通授权经营协议》中,下图为京投(ABO)投资模式及资金构成:在授权经营协议中,约定以授权经营费的形式,由北京市交通委授权京投公司负责北京市轨道交通项目的投融资、建设和运营等服务,交通委负责对京投公司进行绩效考核并每年支付295亿元,作为京投公司的授权经营服务费。目前ABO模式使用领域还没有明确的规定,现阶段主要用于以政府性资金为主要来源的公共工程项目(含新建、改建、扩建、维修改造等),主要包括党政机关、事业单位、社会团体等办公、业务用房及相关设施工程;科研教育、文化、体育卫生、民政等社会事业工程;公共基础设施工程;政府指定实行集中组织建设的其他工程。严格意义上来说,ABO 模式还处于各地方政府和各学者都在探索的状态,对模式的解读也各不相同,目前主要有以下几点解读意见。(1)ABO模式属于政府购买服务/政府采购。由于ABO模式针对的项目,是政府公用工程和基础设施类项目,为社会大众提供公共服务,并且使用财政性资金进行补贴(付费),因此属于政府购买服务范畴,应当遵循《政府采购法》,属于政府购买服务/政府采购的范畴。(2)ABO模式属于工程采购。根据ABO模式的核心在于“B+O”,即“工程建设+运营管理”。因此,ABO模式本质上是工程采购,政府选择ABO的合作企业,由企业负责工程项目的建设和运营工作,政府使用财政性资金进行补贴或付费,因此ABO模式应该属于工程采购范畴。此两种意见是目前认可度最高的,无论是政府购买服务还是工程采购,《政府采购法》和《政府购买服务管理办法》中都明确规定,“未列入预算的项目不得实施”。京投公司的 295 亿/年的服务费可理解为已列入政府预算,但在各地方的 ABO 模式实际操作过程中,绝大多数政府都没有将相关的资金支出责任列为政府预算,而是将 ABO 当作一种投融资模式,解决片区开发、基础设施等项目建设的资金短缺问题。因此,ABO 模式的核心,是一种特殊化的投融资模式。ABO模式的出现是地方平台公司市场化转型的创新举措,在很多时候该模式都被称为特许经营ABO模式,但实际上ABO与特许经营模式还是有本质上的差异,主要体现在以下几个方面:总的来说,ABO模式相对于特许经营而言,还处于探索阶段,由于ABO能够解决当下各地政府的资金建设需求,能够促进地方政府发展、缓解财政压力,并且流程相对简化,因此各地都开始效仿并使用ABO模式,例如:成都双流片区合伙人项目、福州滨海新城供排水ABO项目、福建漳州、湖南湘潭等地环卫一体化ABO项目等。ABO模式的出现对地方投融资模式的创新起到了推动作用。但由于ABO模式仍需财政资金的支出,并且这些支出并未纳入政府预算,因此在ABO模式推进中对于可纳入政府预算的财政支出要第一时间纳入预算,属地国企在融资时也须明确已经完全脱离政府平台公司职能,从而防止增加政府隐性债务。同时地方政府应合理、规范地使用ABO模式,并非所有项目都适合采用该模式实施,应优先选择有稳定现金流和带来财政增长的项目,也不是所有属地国企都可承担ABO的责任,应选择有投融资、建设和运营管理能力的企业,在合作期内应该对项目建设和运营管理进行全方位的考核,并增加绩效考核付费机制,具体的考核办法可在ABO协议中进行详细约定。